本文小编和大家聊聊“我国增值税什么时候开征”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

改征增值税是哪一年

1、法律分析:我国全面推开营业税改增值税是2016年。

2、法律分析:2016年全面推开。2011年10月,国务院决定开展营改增试点,逐步将征收营业税的行业改为征收增值税。2012年1月1日起,率先在上海实施了交通运输业和部分现代业营改增试点。

图片来源于网络,如有侵权,请联系删除

3、营改增全面推行是在2016年全面推开。营改增就是营业税改征增值税,是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者的增值部分纳税,减少了重复纳税的环节。

4、营改增开始实施的时间:2016年5月1日,财政部、国家税务总局2016年3月24日公布:自2016年5月1日起,将在全国范围内全面推开的营业税改征增值税改革方案细则。

5、经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

6、营业税改征增值税是指国家于2016年5月1日起废止营业税,改征增值税的一项税制改革。在改革前,中国实行的是“营改增试点”,即2012年1月1日至2016年4月30日,在全国范围内逐步推进营业税改征增值税试点工作。

全面营业税改征增值税的时间

全面营改增是2016年5月1日开始的。全面推开营改增试点方案,范围将扩大到建筑业、房地产业、金融业、生活业,营业税正式退出历史舞台。

其改增值税是2016年5月1日开始的。自2016年5月1日起,中国将全面推开营改增试点,将建筑业、房地产业、金融业、生活业全部纳入营改增试点,至此,营业税退出历史舞台,增值税制度将更加规范。

营改增全面推行是在2016年全面推开。营改增就是营业税改征增值税,是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者裂隐扰的增值部分纳税,减少了重复纳税的环节。

我国全面推开营业税改征增值税是几几年

法律分析:我国全面推开营业税改增值税是2016年。

法律分析:我国全面推开营业税改征改征增值税是在2016年,具体时间为2016年5月1日。 根据《关于全面推开营业税改征增值税试点的通知》,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点。

法律分析:经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

法律分析:根据《关于全面推开营业税改征增值税试点的通知》,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点。

营改增全面推行是在2016年全面推开。营改增就是营业税改征增值税,是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者的增值部分纳税,减少了重复纳税的环节。

我国全面推开营业税改征改征增值税是在2016年,具体时间为2016年5月1日。根据《关于全面推开营业税改征增值税试点的通知》,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点。

增值税起征日期什么意思

所谓增值税起征点,就是规定一个开始征税的起点标准,纳税人销售额未达到起征点的不征税;而达到起征点或者超过起征点的,就要根据销售额计算纳税金额。

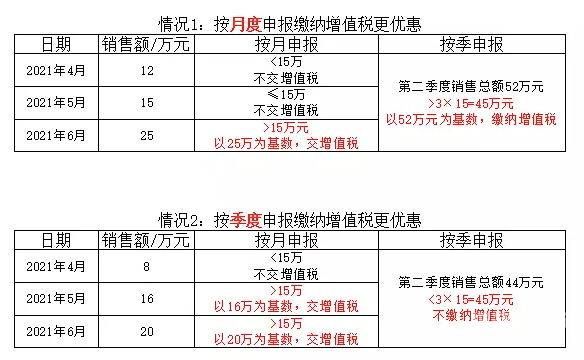

增值税起征点10万于2019年1月1日起。小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税。已预缴税款的,可以向预缴管税务机关申请退还。

正面所谓起征点,就是规定一个开始征税的起点标准例如规定起征点为每月销售额1元或者5元,纳税人销售额未达到起征点的不征税;而达到或者超过起征点,应当就全部销售额包括起征点以下的部分计算纳税。

增值税的起征点就是一个征免税的界限,月或者季度销售额小于起征点,不征税,大于或等于起征点,全额征税。按照增值税暂行条例实施细则的规定,起征点仅适用于个人,包括个体工商户和其他个人。

月9日的国 务院 常务 会决定了对主要包括小微企业、个体工商户和其他个人的小规模纳税人,将增值税起征点由月销售额3万元提高到10万元。上述减税政策可追溯至今年1月1日,实施期限暂定三年。

增值税的起征点是税法规定对小规模纳税人开始征收增值税的界限,个人按期纳税的,其增值税起征点为月销售额5~2元含本数,个人按次纳税的,其增值税起征点为每次日销售额300~500元。

我国全面推开营业税改征增值税是哪年

1、法律分析:我国全面推开营业税改增值税是2016年。

2、经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

3、我国全面推开营业税改征改征增值税是在2016年,具体时间为2016年5月1日。根据《关于全面推开营业税改征增值税试点的通知》,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点。

4、法律分析:根据《关于全面推开营业税改征增值税试点的通知》,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点。

5、营改增全面推行是在2016年全面推开。营改增就是营业税改征增值税,是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者的增值部分纳税,减少了重复纳税的环节。

6、我国全面推开营业税改征改征增值税的时间为2016年5月1日。

中国增值税是从什么时候开始

1、中国自9年开始试行增值税,并且于4年和1993年进行了两次重要改革。现行的增值税制度是以1993年12月13日国务院颁布的国务院令第号《中华人民共和国增值税暂行条例》为基础的。

2、其改增值税是2016年5月1日开始的。自2016年5月1日起,中国将全面推开营改增试点,将建筑业、房地产业、金融业、生活业全部纳入营改增试点,至此,营业税退出历史舞台,增值税制度将更加规范。

3、选B 增值税最早于4年起源于法国,目前已被世界上许多国家所采用。我国于9年引进、试点增值税,4年10月结合国营企业第二步利改税对原工商税进行了改革,将其划分为产品税、增值税和营业税。

4、营业税改征增值税是指国家于2016年5月1日起废止营业税,改征增值税的一项税制改革。在改革前,中国实行的是“营改增试点”,即2012年1月1日至2016年4月30日,在全国范围内逐步推进营业税改征增值税试点工作。

5、根据 增值税暂行条例 的规定,从1994年1月1日起,全国开始 税制改革 ,开征增值税。当年也是国地税分家的时候。

6、自9年起开始在部分城市试行增值税。2年财政部制定了《增值税暂行办法》,并自3年1月1日开始在全国试行。4年9月,国务院制定了《中华人民共和国增值税条例(草案)》,自当年10月起施行。

我国增值税什么时候开征的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税何时开始征收?、我国增值税什么时候开征的信息别忘了在本站进行查找喔。