本文小编和大家聊聊“增值税主表第二行怎么填写”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

- 1、增值税纳税申报表附列资料(表二)怎么填写??急!~

- 2、增值税及附加税费申报表二怎么填税务ukey

- 3、...也开6%的专票.增值税主报表第2.第三3行怎么填

- 4、增殖税纳税申报表的填制

- 5、增值税申报表主表怎么填写

- 6、增值税附表二填写示例

增值税纳税申报表附列资料(表二)怎么填写??急!~

(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月。(二) 本表“填表日期”指纳税人填写本表的具体日期。(三) 本表“纳税人名称”栏,应加盖纳税人单位公章。

《增值税纳税申报表附列资料(表二)》填表说明根据国税函[2008]1075号修订(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月。

《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明:本附列资料由应税有扣除项目的纳税人填写,各栏次均不包含免征增值税应税数额。

图片来源于网络,如有侵权,请联系删除

增值税附表二是进项税额的数据,是你认证的发票数据,系统自动带出来的,不用填。如果数据不对,你可以更新进项数据。第3行和第59行一般是一样的数据,如果有进项税额转出就不一样了。

《增值税纳税申报表附列资料(表二)》及其填表说明 第1-22-235栏均包含机动车销售统一发票和税务机关的增值税专用发票数据。第28栏项目名称调整为“海关进口增值税专用缴款书”。

增值税及附加税费申报表二怎么填税务ukey

1、第1栏“(一)认证相符的防伪税控增值税专用发票”,填写本期申报抵扣的认证相符的防伪税控增值税专用发票情况,包括认证相符的红字防伪税控增值税专用发票,也包括机动车销售统一发票和税务机关的增值税专用发票数据。

2、(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

3、应交税金-应交增值税(销项税)本月合计数累计数。应交税金-应交增值税(进项税)本月合计数累计数。应交税金-未交增值税本月期初余额(留抵是借方余额)。

...也开6%的专票.增值税主报表第2.第三3行怎么填

1、在填写增值税申报表主表时,第2栏当然是货物销售额,而区分于货物销售额的应税劳务(),只能填写在第3栏“应税劳务销售额”,只要与增值税申报表附表(一)总销售额相符就可以了。

2、按一页的填写向导:先填【本期销售情况表】,当月设计的收入额,6%的税率自动计算出销项税额。当月如果有已认证的进项税票,可以填写【本期进项税额明细】。

3、(二)“税款所属时间”、“纳税人名称”的填写同主表。

4、一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

5、此部分增值税专用发票的数据填写在第二栏,一栏填写:第二栏和第三栏的合计数,小规模纳税人自己开具的普通季度超过9万的,数据填写在第三栏。

增殖税纳税申报表的填制

纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

增值税纳税申报表分为一般纳税人适用的或小规模纳税人适用的,下面给大家看看小规模适用的增值税申报表。看纳税人识别号,纳税人识别号也就是税务登记证上面的税务登记证号码,填一个就可以了。

《增值税及附加税费申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。

增值税申报表主表怎么填写

法律分析:增值税纳税申报表的增值税一般纳税人在纳税申报时,必须同时附列《发票领用存月报表》、《增值税(专用/普通)发票使用明细表》、《增值税(专用发票/收购凭证/运输发票)抵扣明细表》等三个附表。

根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。应纳税额-本月应缴纳的增值税(销项税)总额。应纳税额-本月应纳税额增值税(进项税)总额。

增值税纳税申报表填小规模纳税人的方式:按照应纳税额的所属时间、纳税人单位名称全称、应税扣除项目上期期末结存的金额、扣除项目金额、末结存的金额、应税的含税销售额等顺序进行填写。

法律分析:小规模纳税人1%征收率的增值税专用发票,在电子税务局申报时,首先将减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》主表的第1栏和第2栏中。

增值税纳税申报表主表的填写方法如下:主表的填写方法: (1)销售额的填写 一般纳税人申报表主表中的销售额都为不含税销售额。、不动产和无形资产有扣除项目的,为扣除之前的不含税销售额。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

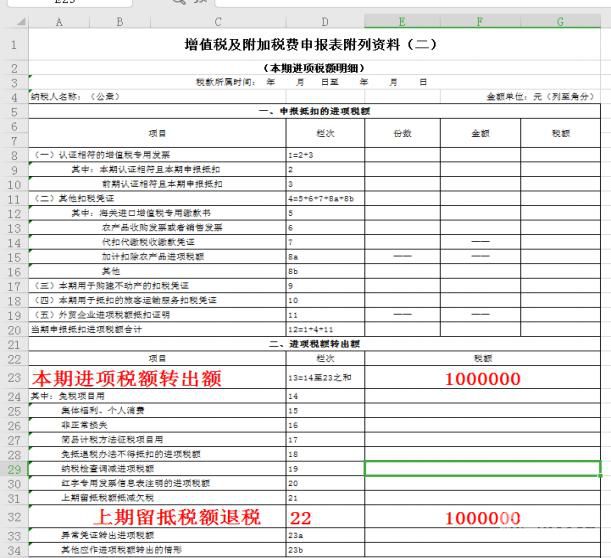

增值税附表二填写示例

1、第5栏“海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。

2、《增值税纳税申报表附列资料(表二)》填表说明根据国税函[2008]1075号修订(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月。

3、(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)“纳税人名称”栏,填写纳税人单位名称全称。

4、《增值税纳税申报表附列资料(二)》(本期进项税额明细)在填写有关防伪税控增值税专用发票的栏目时,必须要依据防伪税控增值税专用发票申报抵扣明细。

5、附表二就是填进项税,在表的下面第“四”大项有一栏填进项发票的份数,然后是进项3318再后就是税48220 填完之后点保存,此数据自动带入一行。

关于增值税主表第二行怎么填写和增值税主表第二行怎么填写图片的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。