本篇文章给大家谈谈安置房增值税多少年,以及安置房增值税多少年退税对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

安置房满2年免营业税吗

1、只要 安置房 是 普通住房 ,而且面积没有超过144平米,就可以依法享受免征营业税待遇。

2、法律主观:房地产营业税满2年的住房免征。个人将购买不足2年的住房对外销售的按照5%的征收率全额缴纳营业税,个人将购买2年及以上的住房对外销售的免征营业税。

3、是的,营业税房产证未满2年的交产证满两年可以免交营业税。

4、全额征收营业税,满2年的免征。144平米(套内120)以上购买不足2年的,全额征收营业税,满2年的按照其销售收入减去购买房屋的价款后的差额征收。附加是指城建税和地方教育费附加。印花税:总价*0.05%。

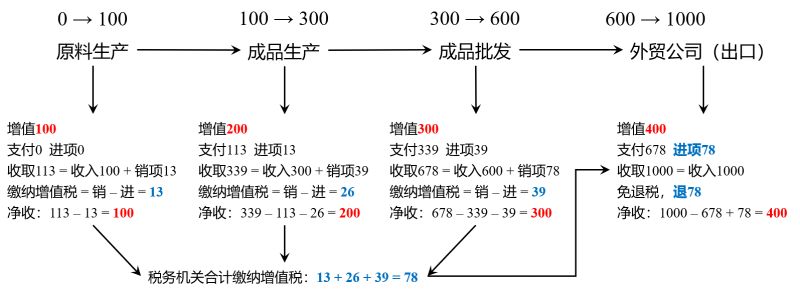

图片来源于网络,如有侵权,请联系删除

5、年5月起,国家取消了营业税,改为征收增值税。

6、双方;工本费80元,买方(工本印花税5元)买方;营业税6%卖方缴纳,普通住房满2年可减免。

买安置房她是国有划披没满二年要交税那些税?

法律主观:可以的。安置房不是商品房,所属土地是划拨性质,需要安置房的房主持住房满5年以上,缴纳 土地出让金 ,契税等税费,办理完毕商品房的房产证,契税证,出让性质土地证,才可过户该住房。

拆迁安置房首先要看当地政策,是否准许上市交易。如不准许或没有政策规定,交易没有法律保护,也就不存在交税。如果当地政策准许交易,楼主可能涉及一下税费。

该类房产是不允许上市交易的。有的地方规定,此类拆迁安置房满5年后,在补缴了土地出让金后,可以变成商品房性质,变成商品房性质后,可以上市交易。

安置房土地增值税谁知道是怎么算的?

1、法律主观:土地增值税怎么算计算土地增值税的公式为:应纳土地增值税=增值额×税率公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

2、你好,据我所了解安置房土地增值税缴纳如下:按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

3、计算土地增值税的公式为:应纳土地增值税=增值额×税率。公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额,纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

4、法律主观:土地增值税依照房地产转让取得的收入减除法定扣除金额的增值额征收,增值额×适用税率=(收入-税法允许扣除项目)×适用税率,增值额未超过扣除项目金额20%的不需要征收。

安置房增值税政策

1、法律主观:安置房 一般不需要 房产税 。居民个人自用的安置房免征房产税和 土地使用税 ,居民个人取得 房产证 且满五年的安置房进行转让或者出租的,按4%的税率征收房产税。

2、也对转让地上建筑物及其它附着物产权的行为征税。土地增值税只对“转让”的房地产征税,对以“继承、赠与”等方式无偿转让的房地产,不予征税。

3、对动迁安置房税收政策的相关规定是,改造安置房建设用地不需要缴纳土地使用税,在棚户区改造过程中,对改造安置住房经营管理单位、开发商等相关单位免征印花税,个人购买的安置房,在90平米以下的按1%交契税,超过90平米。

4、回迁安置房增值税如何计税 购房成交价格中相当于拆迁补偿款的部分免征契税,成交价格超过拆迁补偿款的,对超过部分征收契税。应纳税额计算公式为:应纳税额=(计税价格-被拆房屋拆迁补偿款)×税率。

5、根据中华人民共和国土地增值税条例,安置房是需要缴纳土地增值税的。

6、你好,据我所了解安置房土地增值税缴纳如下:按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

厦门安置房多久免增值税

1、安置房是否有增值税,要看具体情况。个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。如果不满两年就有增值税,税率为6%。

2、拆迁安置房,是政大大进行城市道路建设和其他公共设施建设项目时,对被拆迁住户进行安置所建的房屋。安置房买卖是有增值税的。安置房需要5年的时间才可以进行过户,过户前还需要办理土地证才可以拥有全部的产权。

3、法律主观:安置房 一般不需要 房产税 。居民个人自用的安置房免征房产税和 土地使用税 ,居民个人取得 房产证 且满五年的安置房进行转让或者出租的,按4%的税率征收房产税。

4、安置房其实也是需要进行缴纳各种的税费的,但是是要满足一定的条件之后,才是可以进行税费和办理房产证的,首要条件就是购买满五年之后,可以取得产权证。

5、在计算土地增值税的时候,由政大大批准设立的房地产评估机构评估发生的评估费可以扣除;但个人隐瞒、虚报房地产成交价格进行评估的,评估费用扣除不被允许;④若是已经缴纳完契税,那么在计算土地增值税时不允许扣除。

安置房需要缴纳土地增值税吗

1、参照上面规定,如果拆迁户的房子属于国家建设需要而拆迁的,免征土地增值税。拆迁后又建成新的商服房补给拆迁户,需要缴纳土地增值税。地增值税的土地增值额小于扣除额,就不用交土地增值税。

2、对动迁安置房税收政策的相关规定是,改造安置房建设用地不需要缴纳土地使用税,在棚户区改造过程中,对改造安置住房经营管理单位、开发商等相关单位免征印花税,个人购买的安置房,在90平米以下的按1%交契税,超过90平米。

3、法律主观:房屋征收不需要缴纳土地增值税。有下列情形之一的,免征土地增值税:(一)纳税人出售普通标准住宅,增值金额不超过扣除项目金额20%的;(二)因国家建设需要依法收回的房地产。

4、安置房税收政策对改造安置住房建设用地免征城镇土地使用税。对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征。

5、÷(1-营业税税率) 公式中的成本利润率,由省、自治区、直辖市税务局确定。 通过我的介绍,我们可以了解到对于安置房买卖是要缴纳增值税的,具体税款多少就要看房屋的面积大小了,还有根据市场价格决定。

6、安置房需要缴纳土地增值税,按照有关法律规定,如果是房地产企业用建造的本项目房地产做安置房或者异地安置是需要缴纳土地增值税的。

安置房增值税多少年的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于安置房增值税多少年退税、安置房增值税多少年的信息别忘了在本站进行查找喔。