今天分享“增值税为什么能取代流转税”,希望对大家有所帮助!

本文目录一览:

为什么增值税要转向消费税环节征收

1、增值税转型改革,允许企业抵扣其购进设备所含的增值税,将消除我国当前生产型增值税制产生的重复征税因素,降低企业设备的税收负担,在维持现行税率不变的前提下,是一项重大的减税政策。

2、应税商品不同。消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。在对货物普遍征收增值税的基础上,选择部分消费品再征收一道消费税,目的是为了调节产品结构,引导消费方向,保证国家财政收入。

3、增值税是价外税,消费税是价内税; 同时两者都是流转税。增值税是在货物生产、流通各环节道道征收,消费税的大部分交税消费品仅在货物出厂销售环节一次性征收;对从价征应税消费品计征消费税和增值税额的税是相同的。

4、消费税,是对特殊消费品征收的一种税,体现了国家的消费政策、调控政策,比如,对烟、酒、高档化妆品、超豪华小汽车征收消费税;同时增加了国家财政收入。

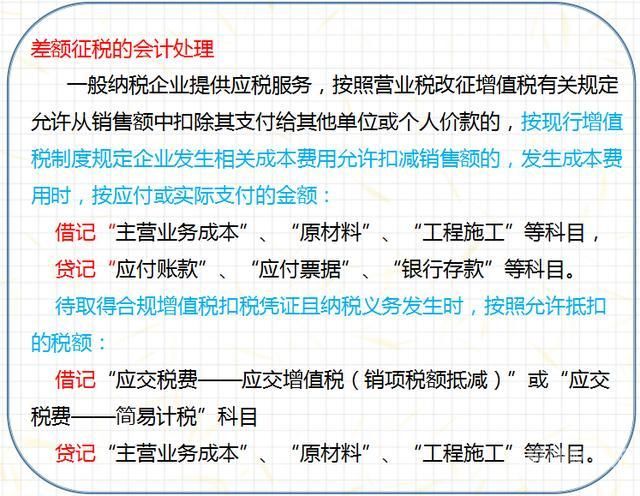

图片来源于网络,如有侵权,请联系删除

5、增值税是价外税,计税依据中不包含增值税,且计算企业所得税时不可以税前扣除;而消费税是价内税,计税依据中包含消费税,且计算企业所得税时可以税前扣除。

两次增值税改革的原因和意义

1、增值税转型一方面可以使我国的增值税制与国际惯例接轨;另一方面有利于鼓励企业,促进企业技术革新和技术进步,促进高新技术企业发展,增强我国企业的竞争能力。

2、【】:“营改增”改革是一项立足当前、着眼长远的重大决策,对全面深化财税体制改革、调整经济发展方式和推动经济结构调整有重大战略意义。(1)税制本身的完善。

3、有利于贯彻公平税负原则;有利于生产经营结构的合理化;有利于扩大国际贸易往来;有利于国家普遍、及时、稳定地取得财政收入。

4、我国推进营改增主要是为了完善税收体制,实现对货物和劳务征收统一的间接税,进而打通增值税链条,避免重复征税,并降低企业的税负压力。

为什么增值税是流转课税制度的改革方向?

它与一般的销售税不同,它“道道征收”,但“税不重征”、因而,增值税目前正成为我国课税制度改革的方向。针对增值税良好的发展势头,企业进行增值税税收,意义更加重大。

增值税是以商品和劳务为课税对象,以增值额为税基的新型商品和劳务税。该税被称为多环节间接税的现代形式。增值税的先进性体现在:能够避免重复征税,充分贯彻公平税负的原则。有利于发展对外贸易。有利于稳定财政收入。

增值税试点改革背景 积极构建有利于转变经济发展方式的财税体制,改革和完善税收制度,扩大增值税征收范围,相应调减营业税等税收,完善有利于产业结构升级和业发展的税收政策。我国经济体制改革仍处于攻坚克难的关键阶段。

一是让增值税制度更加适应经济发展,比如营改增就是消除重复征税,促进业发展。第二优化了中国税制结构,增值税减税改革其实就是符合降低间接税比重,提高直接税占比的大方向。第三优化增值税制度,建立现代增值税制度。

增值税是流转税。流转税(modity turnover tax;goods turnover tax)又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税物件的一类税收。

增值税转型改革,实行消费型增值税是为了消除生产型增值税制度下的重复征税,使税负更加公平,更好地体现增值税中性税种的特征,规范增值税的制度,而不是为了给纳税人提供税收优惠。

增值税为什么能取代流转税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于为什么增值税是流转税、增值税为什么能取代流转税的信息别忘了在本站进行查找喔。