今天分享“进口的增值税怎么作分录”,希望对大家有所帮助!

本文目录一览:

进口增值税、关税怎么入账

1、借:应交税费—应交增值税(进项税额),贷:银行存款。

2、海关税款的会计分录根据海关完税单据,通过向税务局认证后,可抵扣增值税进项税额。

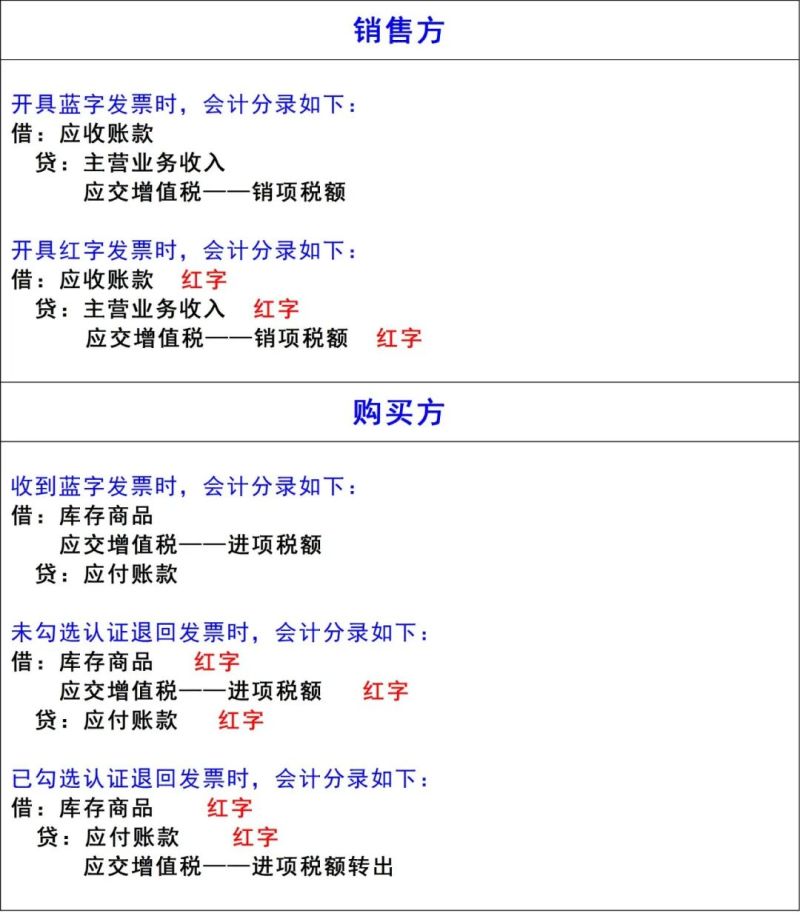

图片来源于网络,如有侵权,请联系删除

3、进口货物,完税价格为货物成本,按完税价格的17%向海关缴纳增值税。企业可以使用海关增值税缴款书进行抵扣。 跟进口发票可以一起做帐,如下: 借:原材料 XXX。 应纳税额-进口增值税 XXX。

4、从计税原理上说,增值税是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的一种流转税。进口关税怎么入账如果是进口货物,完税价格是货物的成本,增值税是以完税价格的17%计缴海关征收。

5、只有符合增值税条例规定的不得抵扣进项的几种情形的,增值税进项才不能抵扣。样品如果不用做生产销售,而生产管理耗用或转赠等,进项仍可抵扣。关税进成本,进项税可以抵扣。

缴纳海关进口增值税怎么做会计分录

1、海关进口增值税的会计分录进口增值税进成本,进口运费也进成本。

2、企业认证后可以抵扣增值税进项税额,本身不需要单独缴纳进口增值税,进口增值税和进口关税会计分录如下:借:库存商品或原材料(采购价+关税等),应交税费—应交增值税(进项税额),贷:银行存款。

3、进口关税会计分录: 借:库存商品或原材料(采购价+关税等) 应交税费——应交增值税(进项税额) 贷:银行存款 关税的课税对象是进出境的货物、物品。 关税的税率分为进口税率和出口税率两种。

4、借:库存商品或原材料(采购价+关税等);应交税费——应交增值税(进项税额);贷:银行存款。计算进口关税税款的基本公式是:进口关税税额=完税价格×进口关税税率。

5、海关税款是进出口时企业需要对海关缴纳的税款,可记入应交税费、库存商品等科目进行核算,相关账务处理怎么做?海关税款的会计分录根据海关完税单据,通过向税务局认证后,可抵扣增值税进项税额。

收到海关进口增值税专用缴款书会计分录是什么?

收到海关进口专用缴款书的会计分录: 借:原材料-(生产成本) 贷:应缴税费——应交关税 交纳关税 借:应交税费——应交关税 贷:银行存款-**行 进项发票的认证,付货款。

收到海关进口增值税专用缴款书会计处理,如果是进口货物,完税价格是货物的成本,增值税是以完税价格的17%计缴海关征收。企业可凭海关增值税缴款书用于抵扣。

一起来了解吧。收到海关专用缴款书的会计分录购买商品的,海关专用缴款书上的增值税额直接计入应交税费-应交增值税-进项税,现在不需要去税局审批.另外缴纳的进口关税计入管理费用-税金科目。

收到海关进口专用缴款书的会计分录:借:原材料- 贷:应缴税费——应交关税 交纳关税 借:应交税费——应交关税 贷:银行存款-**行 进项发票的认证,付货款。

收到海关进口关税专用缴款书,借方通过库存商品,原材料,应交税费—应交增值税(进项税额)核算。

进口的税费的账务处理怎么做

1、进口关税,应并入采购材料的成本中。分录为:借:原材料(采购价+关税)应交税费一应交增值税一进项税额 贷:银行存款 进口关税是一个国家的海关对进口货物和物品征收的关税。各国已不使用过境关税,出口税也很少使用。

2、海关税款是进出口时企业需要对海关缴纳的税款,可记入应交税费、库存商品等科目进行核算,相关账务处理怎么做?海关税款的会计分录根据海关完税单据,通过向税务局认证后,可抵扣增值税进项税额。

3、企业在生产经营过程中,有时需要购买进口商品,采购时一般需要缴纳一定的税费,对于进口消费税应如何做账务处理?进口消费税的会计分录由进口者交纳消费税,交纳的消费税计入进口应税消费品的成本。

4、而进口环节的增值税如果是一般纳税人,是可以抵扣的。计入到应交税费对应科目,其对应的分录为,借:库存商品—XX商品(买价+关税),应交税费—应交增值税(进项税额),贷:应付账款。

5、企业支付的进口关税,应并入采购材料的成本中一起核算。进口关税账务处理的分录如下:借:原材料,借:应交税费一应交增值税(进项税额),贷:银行存款。

进口商品会计分录是什么?

1、关税计入进口货物的成本,增值税作为进项税额抵扣:借:库存商品(或其他科目){进价+关税} 应交税费-应交增值税(进项税额){进口增值税} 贷:银行存款(或其他相关科目)来料加工,加工后复出口,在进口环节一般是免税时。

2、国外进口材料会计分录进口的关税,应当计入材料成本中,进口增值税和国内购进货物一样,记到应交税费——应交增值税(进项税额)中,对于代理费,应当计入到材料的成本中。

3、进口货物分录:借:库存商品、原材料等(进价+关税+保险费+运输费+其他费用)借:应交税费-应交增值税-进项税额贷:应付账款等进口货物所发生的费用和关税等计入进口货物的成本,增值税作为进项税额抵扣。

4、进口关税计入进口材料或者商品的成本核算,进口增值税计入进项税额核算。进口货物的时候账务处理是,借:原材料—某某材料,库存商品—某某商品,应交税费—应交增值税(进项税额),贷:银行存款等科目。

5、(关税完税价格+关税)*0.17。会计分录的写法:借:原材料 应缴税费——应交增值税(进项税额)贷:银行存款 如果是通过货代进口,那么预付税款时可以先通过预付账款给第三方挂往来账,收到发票以后再冲回。

进口的增值税怎么作分录的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于进口增值税计入什么会计科目、进口的增值税怎么作分录的信息别忘了在本站进行查找喔。