本文小编和大家聊聊“哪些地方收土地增值税”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

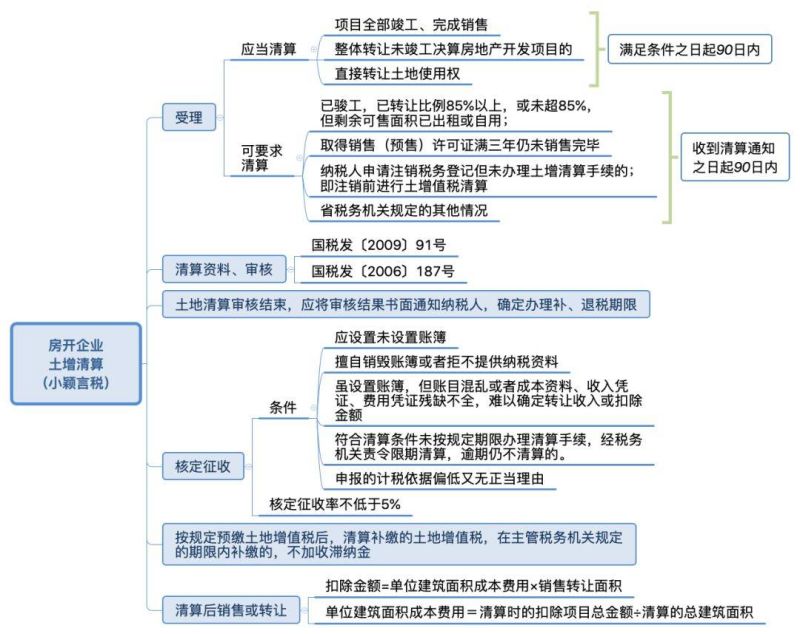

地方三税土地增值税

1、土地增值税是一种针对纳税人转让国有土地使用权、地上建筑物及其附着物所产生增值额征收的税种。其征税对象明确,即任何单位和个人转让中华人民共和国国有土地使用权及地上建筑物及其附着物的行为。在税收范围内,不包括继承、赠与等无偿转让行为,以及非国有土地和出让国有土地的转让。

图片来源于网络,如有侵权,请联系删除

2、省级地方税务局受省级人民政大大和国家税务总局双重领导,省级以下地方税务局系统由省级地方税务机关垂直领导。

3、中央全额:消费税、车辆购置税、关税、海关代征的进口环节增值税。地方全额:城镇土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船使用税、车船使用牌照税、契税、屠宰税、筵席税、农业税、牧业税。

4、中央 *** 固定收入(中央税)包括:消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。 地方 *** 固定收入(地方税)包括:城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、筵席税。

5、地方税收知识简介地方税务机关征收的税种根据现行税收政策规定,地方税务机关征收的税种主要有:营业税、企业所得税、个人所得税、资源税、土地增值税、房产税、城镇土地使用税、车船税、印花税、城市维护建设税(简称城建税)、烟叶税和视同税收管理的教育费附加。

6、土地增值税对土地使用权转让及出售建筑物时所产生的价格增值量征收的税种,就是再出售、转让时产生的。土地使用税,城镇土地使用税顾名思义,是在使土地使用过程中产生的,是长期的,按年计征的。耕地占用税,在全国范围内,就改变耕地用途的行为征收的税,是一次性征收的。

答疑精华:纳税地点

单位和个人出租土地使用权、不动产的营业税纳税地点为土地、不动产所在地;单位和个人出租物品、设备等动产的营业税纳税地点为出租单位机构所在地或个人居住地。 在中华人民共和国境内的电信单位提供电信业务的营业税纳税地点为电信单位机构所在地。

您的问题答复如下:正确,AA项目的风险,就说明它的风险等级是的,即该类项目的风险。因此,在计算综合风险度时,“项目风险越大,风险等级就越高,风险等级系数值相应就越大”。

行纪合同是行纪人以自己的名义为委托人从事贸易活动,委托人支付报酬的合同。以自己名义为他人从事贸易活动的一方为行纪人,委托行纪人为自己从事贸易活动并支付报酬的一方为委托人。隐名代理,又称间接代理。指在代理关系中,被代理人隐名,直接由代理人与客户签订合同,如电器产品的代理商制度。

(1)代表人与被代表的主体之间是同一个民事主体;代理人与被代理人是两个民事主体间的关系,是两个独立的民事主体。(2)代表人实施的民事法律行为就是被代表的主体实施的民事法律行为,因此不存在效力归属问题;代理人从事的法律行为不是被代理人的法律行为,只是其效力归属于被代理人。

而烈度是一次地震的破坏程度:人员的伤亡经济的损失,它和震级没有的相关关系,不是震级越大烈度越大。举个例子,如果8级地震发生在荒无人烟的地方,那么它的烈度也是很小的。全国各地区的地震区划是地震系统专家根据资料编制的,这个您不用记,在具体工作中有规范查。

焊补:技术条件允许时,用焊接方法修补有缺陷铸件。补焊:为修补工件(铸件、锻件、机械加工件或焊接结构件)的缺陷而进行的焊接。

土地增值税由国家税务机关还是地方税务机关征收

1、土地增值税由税务机关征收。土地增值税是一种针对土地增值收益征收的税费,其征收主体为国家的税务机关。当土地使用者转让土地时,由于土地的增值部分,即土地价格的上涨,需要向国家缴纳一定的土地增值税。这一税费的征收是为了调节土地市场的经济活动,并为国家财政提供收入来源。

2、土地增值税应该上缴地税。国税需要上缴增值税,消费税,车辆购置税,企业所得税等。

3、营业税、增值税为中央地方共享税,但营业税由地方税务机构征收,消费税为中央政大大固定收入,土地增值税为地方固定收入。

4、税务机关征收土地增值税时,土地管理部门、房产管理部门应当向税务机关提供有关资料,并协助税务机关依法征收土地增值税。

5、土地增值税的纳税人应向房地产所在管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。纳税人转让的房地产坐落在两个或两个以上的地区的,应按房地产所在地分别申报纳税。

6、纳税人选择定期申报方式的,应当向转让房地产所在地的地方税务机关备案。定期申报方式确定以后,1年以内不得变更。

哪些地方收土地增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于土地增值税哪些可以免税、哪些地方收土地增值税的信息别忘了在本站进行查找喔。