本篇文章给大家谈谈一般纳税人如何计提税款,以及一般纳税人如何计提税款成本对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、一般纳税人增值税计提和缴纳

- 2、一般纳税人要计提所得税吗

- 3、一般纳税人计提企业所得税账务处理是什么?

- 4、一般纳税人增值税计提的会计账务处理

- 5、一般纳税人增值税用不用计提

- 6、一般纳税人?月底要计提增值税,附加税吗?怎么做分录?

一般纳税人增值税计提和缴纳

增值税不可以不计提直接缴纳。根据《财政部关于印发的通知》(财会22号)的规定,一般纳税人在月度终了时,需要将“应交增值税”或“预交增值税”明细科目中的金额转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。增值税的计算方法主要有以下几种:一般计税方法。

对于一般纳税人,增值税采用销项税额减去进项税额的抵扣制度,企业当期开具的增值税销项税发票和取得的增值税进项发票用于计算应纳税额,因此不需要将增值税单独计提出来。但需要在月末结转增值税,即将增值税从应交税费应缴增值税科目转入当月未缴或者是多缴的增值税。

图片来源于网络,如有侵权,请联系删除

一般纳税人的增值税申报包括资产负债表、利润表、增值税申报表等相关信息的输入、审核、上传和打印,然后在办税大厅进行报税;网上申报增值税包括登录系统、进行进项和销项采集、填写纳税申报表、发送申报表并缴纳税款。

一般纳税人不需要特地做增值税计提分录,只需要做增值税结转分录就是了 。一般纳税人缴纳增值税为0那不用计提税金。要计提的话:借:管理费用(房产税、车船税、土地使用税、矿产资源补偿费、印花税)。

一般纳税人要计提所得税吗

无论小规模一般纳税人都应计提所得税。小规模和一般纳税人是增值税上的区别,所得税上他们都是一样的,一样可以成为所得税的小微企业。所得税税上的处理一样,没有啥区别。计提的基本分录都是:借:所得税费用,贷:应交税费-应交所得税。

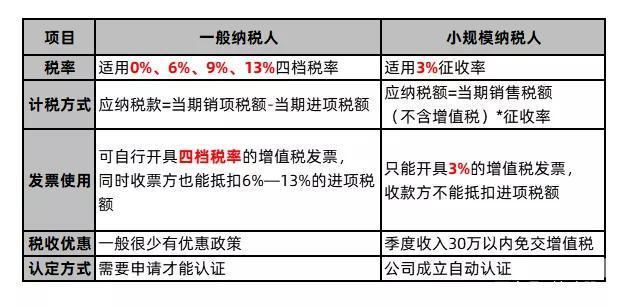

纳税人分为小规模纳税人和一般纳税人,在税费缴纳上,不同纳税人之间各有差异,如征税的内容、纳税的起征点等方面。

所得税是按季预交、年底汇算清缴,不论一般纳税人还是小规模纳税人,如果当季盈利就需要计提缴纳所得税。

一般纳税人计提企业所得税账务处理是什么?

1、首先要计算会计利润,也就是应纳税所得额。假定企业会计利润也就是利润总额或自己认为是应纳税所得额为120万元,按照适用税率25%,计算应交所得税为30万元(120*25%)。

2、计提所得税的账务处理是,借:所得税费用,贷:应交税费—企业所得税。缴纳所得税的账务处理是,借:应交税费—企业所得税,贷:银行存款。

3、企业和个人所得税的会计分录是根据税法规定,企业和个人应当按照一定比例向政大大缴纳的税款,企业和个人需要定期向税务机关申报缴纳税款。企业和个人在会计分录中,应当对应缴纳的所得税做出相应的记录,并确定应缴税款的金额。

4、**计提预交所得税**:借:所得税费用,贷:应交税费-应交所得税,借:本年利润,贷:所得税费用。 **期末结转增值税(进、销差额)**:借:应交税费-应交增值税(转出应交税金),贷:应交税费-未交增值税。

5、一般纳税人账务处理流程:根据出纳转过来的各种原始凭证进行审核审核无误后,编制记账凭证,根据记账凭证登记各种明细分类账.月末作计提、摊销、结转相关成本、费用,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐。

6、一般纳税人增值税如何做会计分录?小规模纳税人不可以抵减增值税进项税额,其税费都是计入成本或者费用当中,但是对于一般纳税人而言,可以抵减进项税额。

一般纳税人增值税计提的会计账务处理

缴纳增值税的账务处理方法如下:计提增值税会计分录:借:应交税费-应交增值税(转出未交增值税),贷:应交税费-未交增值税;下月交纳时:借:应交税费-未交增值税,贷:银行存款;如果上月已缴税金,上月交纳时:借:应交税费—应交增值税(已交税金),贷:银行存款。

贷:应交税费---应交城建税---应交教育费附加 计提所得税:借:当期所得税费用 贷:应交税费---应交所得税--上交国家--上交地方 教育费附加按实际缴纳的增值税的3%缴纳。地方规定的附加费按各地规定的比例缴纳,国家没有统一规定。城建税的税率则要根据纳税人所在地。

法律主观:按照企业规模大小以及企业会计核算是否健全,增值税纳税人可以分为一般纳税人和小规模纳税人。希望对大家会有所帮助。一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

一般纳税人:(1)本月销项-(本期进项+上期留抵),如果大于0,大于0的部分要结转本月未交增值税,也就是要交的增值税。结转:借:应交税费-应交增值税(转出未交增值税),贷:应交税费-未交增值税;交税时候,借:应交税费-未交增值税,贷:银行存款。小于0,可以暂时不做处理。

一般纳税人增值税用不用计提

增值税是否需要计决于纳税人的类型和会计政策。具体如下:对于一般纳税人,增值税采用销项税额减去进项税额的抵扣制度,企业当期开具的增值税销项税发票和取得的增值税进项发票用于计算应纳税额,因此不需要将增值税单独计提出来。

需要看增值税具体情况,如果是小规模纳税人的增值税,不需要特地计提,随着收入的确认同步确认;如果是一般纳税人,需要根据销项税额和进项税额情况做相应的结转分录。计提时分录,借:应交税费-应交增值税(转出未交增值税),贷:应交税费-未交增值税。

一般纳税人不需要特地做增值税计提分录,只需要做增值税结转分录就是了 。一般纳税人缴纳增值税为0那不用计提税金。要计提的话:借:管理费用(房产税、车船税、土地使用税、矿产资源补偿费、印花税)。

如果小企业会计准则,一般不用计提;如果企业会计准则和企业会计制度,则需要计提。

一般纳税人?月底要计提增值税,附加税吗?怎么做分录?

1、计提所得税:借:当期所得税费用 贷:应交税费——应交所得税——上交国家——上交地方 教育费附加按实际缴纳的增值税的3%缴纳。地方规定的附加费按各地规定的比例缴纳,国家没有统一规定。城建税的税率则要根据纳税人所在地。

2、为了完整反映财务状况和经营成果,内账增值税和附加税也需要计提。

3、要计提的,否则税金的归属期会不准确。比如12月份的增值税,计提的话,就是在12月做分录借 营业税金及附加 贷 应交增值税费用体现在12月份。

4、一般纳税人是按月申报增值税的,是否需要缴纳增值税是根据:当月销项税额—当月进项税额—上期留抵计算的,如果当月缴纳增值税了,就需要计提城建税、教育费附加和地方教育费附加——注意附加税的减免政策;所得税是按季申报:盈利了才计提缴纳。

一般纳税人如何计提税款的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人如何计提税款成本、一般纳税人如何计提税款的信息别忘了在本站进行查找喔。