本文小编和大家聊聊“一般纳税人有哪些注意事项”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

一般纳税人账务注意事项

1、一般纳税人做账内容每个月所要做的一件事就是根据原始凭证登记记账凭证,然后月末或定期编制科目汇总表登记总账,每发生一笔业务就根据记账凭证登记明细账。

2、上月纳税人开具的所有的增值税专用发票是否全部抄税、报税;否则就有可能造成存根联漏采集。

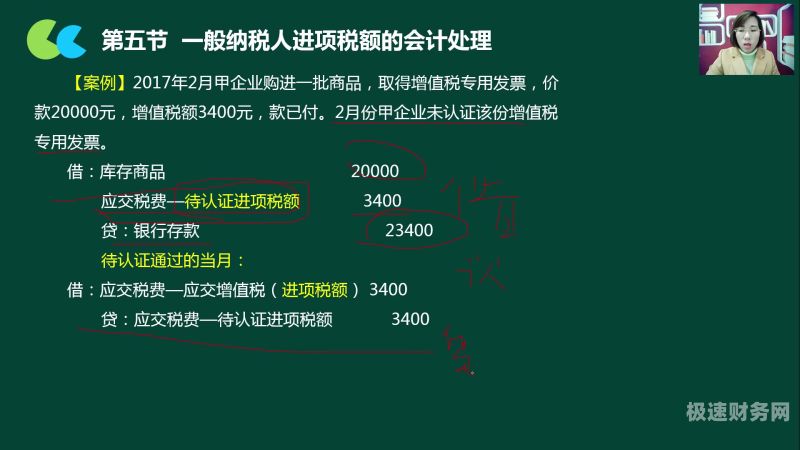

3、普通一般纳税人也要注意进项与销项发.票的内容一致,要建立库存帐,应交税金——应交增值税科目下设专栏,即销项税和进项税;未交税和已交税。进项税.票也要在规定时间内认证通过。

4、一般纳税人与小规模纳税人相比,其要求要稍微高一点,因为一般纳税人的财务税务较为完善,会计核算较健全,能按会计制度和税务部门的要求准确核算有关税务和财务报表。因此,做一般纳税人的会计,财务操作水平要在中级会计职称的水平。

图片来源于网络,如有侵权,请联系删除

5、交由专管员或值班人员稽核比对认证结果,然后再到申报征收窗口进行报税; 五张表格是:主表、进项税额明细表、销项情况明细表、专用发票申报抵扣明细、专用发票存根明细。 网上申报 除了辅导期之外的一般纳税人公司,都可以进行网上申报纳税,申报后将反馈结果打印好再到税局清IC卡。

6、会计报表一起接收回执、网上申报、打印盖章以及连同附报表格;确认纳税专户内有足够的资金用于交纳税金;网上打印的资料连同开票清单、金税卡到税务局大厅窗口进行比对,如有问题,金税卡锁,转异常岗处理。

一般纳税人报税的注意事项有哪些

1、一般纳税人每月1日必须进行防伪税控开票机的抄税工作,在税务机关规定的报税时间前到办税厅1-10号综合办税窗口、11-12号企业发行窗口或13-14号专票窗口中任意一个窗口都可以办理报税工作。

2、一般纳税人抄税、报税时应当注意:上月纳税人开具的所有的增值税专用发票是否全部抄税、报税;否则就有可能造成存根联漏采集。

3、一般纳税人的报税流程是是先向税务机关申请纳税登记;然后由税务机关核定其需预缴的税款;再由扣缴义务人按月或者按次预扣预缴税款;最后及时办理完汇算清缴,领取缴税凭证。

一般纳税人做账注意事项

一般纳税人的做账流程根据原始凭证或原始凭证汇总表填制记账凭证。根据收付记账凭证登记现金日记账和银行存款日记账。根据记账凭证登记明细分类账。根据科目汇总表登记总账。期末,根据总账和明细分类账编制资产负债表和利润表。

普通一般纳税人也要注意进项与销项发.票的内容一致,要建立库存帐,应交税金——应交增值税科目下设专栏,即销项税和进项税;未交税和已交税。进项税.票也要在规定时间内认证通过。

所以说,一般纳税人每个月做账的一件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。这里万众创业小编需要提醒的是,在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

一般纳税人在账务处理上,要注意应交税金科目的核算,要设置“进项税额”、“销项税额”、“进项税转出”、“应交增值税”等明细科目。

报税做账步骤:一般纳税人进行记账报税,首先需要做的是填制记账凭证,填制记账凭证需要参考原始凭证或者原始凭证汇总表。需要登记现金日记账和银行存款日记账,这些是根据根据收付记账凭证进行登记的。要根据记账凭证去逐一登记明细分类账。

一般纳税人报税相关知识:企业纳税申报有哪些注意事项

一般纳税人纳税申报时的注意事项 纳税人在增值税一般纳税人申报前,必须先办理单位税务登记、增值税税种认定和增值税一般纳税人认定。一般情况下,纳税人按照注册行业填写相关附表,先录入附表,主表汇总附表信息,主表统一保存。

一般纳税人每月1日必须进行防伪税控开票机的抄税工作,在税务机关规定的报税时间前到办税厅1-10号综合办税窗口、11-12号企业发行窗口或13-14号专票窗口中任意一个窗口都可以办理报税工作。

企业纳税申报注意事项企业可以开具哪些发票?对于一般纳税人而言,可以自行开具增值税普通发票和专用发票;对于小规模纳税人而言,可以自行开具普通发票,专用发票将由税务局;对于个体工商户而言,无论开具普通发票还是专用发票,都应由税务局。

一般纳税人增值税申报流程一般纳税人在征期内进行申报,申报具体流程为:(1)抄报税:纳税人在征期内登陆开票软件抄税,并通过网上抄报或办税厅抄报,向税务机关上传上月开票数据。(2)纳税申报:纳税人登陆网上申报软件进行网上申报。网上申报成功并通过税银联网实时扣缴税款。

关于一般纳税人有哪些注意事项和一般纳税人的纳税流程和需要提供的资料的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。