本篇文章给大家谈谈一般纳税人怎么写申报表,以及一般纳税人怎么写申报表格对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

增值税一般纳税人申报表怎么填

1、步骤填写附表二:本期进项税额明细。步骤填写附表四税额抵减情况表。增值税税控系统专用设备费及技术维护费本期实际抵减税额,在主表23栏应纳税额减征额中要再次体现。步骤有享受减免税业务的填写增值税减免税申报明细表。

2、增值税一般纳税人申报表的填写步骤如下:打开电子申报系统,点击【申报征收模块】进入申报表填写。填写申报征收模块中相应栏次数据,并点击提交。数据报送后,将抵扣联在开票系统中抄税后,到税务大厅报税。

图片来源于网络,如有侵权,请联系删除

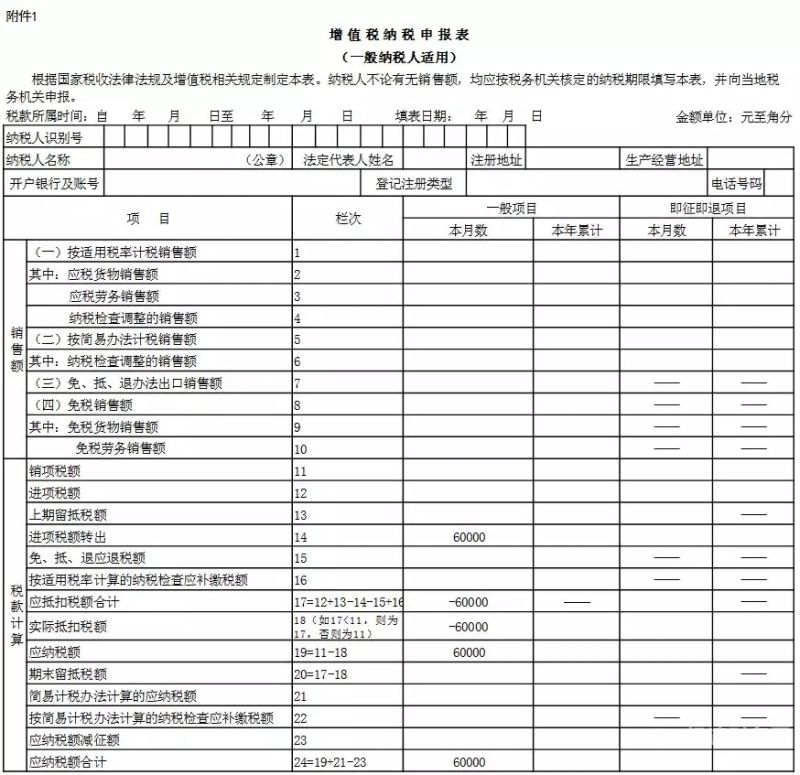

3、填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

4、小规模纳税人企业:填写《增值税纳税申报表(小规模纳税人适用)》 一般纳税人企业:填写《增值税纳税申报表(一般纳税人适用)》法律依据:《中华人民共和国公司法》第二百零五条 公司在清算期间开展与清算无关的经营活动的,由公司登记机关予以警告,没收违法所得。

最新增值税纳税申报表怎么填写

(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。(有差额扣除项目的纳税人填写) 第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

你公司一季度合计销售额预计未超过30万元,在办理增值税纳税申报时,应将免税销售额填写在《增值税及附加税费申报表(小规模纳税人适用)》第10栏“小微企业免税销售额”(如为个体工商户,应填写在第11栏“未达起征点销售额”)。如果没有其他免税项目,则无需填报《增值税减免税申报明细表》。

《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

《增值税纳税申报表》填写说明 “销项”部分 “按适用税率征税货物及劳务”(第1项)为应征增值税的所有货物和应收劳务。“销售额”本月数栏填 写纳税人当期销售货物和劳务所取得的全部销售额。“销售额”本年累计数应为年度内各月数之和。

一般纳税人申报表怎样填写

法律分析:步骤填写附表(一):销售收入情况。部分栏次对纯货物劳务类纳税人开放;部分栏次对纯、不动产、无形资产类纳税人开放;兼营纳税人相关行次都会放开。第112列的数据与附表三差额征税会勾稽。差额征税启用白管理,如果没有向主管税务所报送过,将无法填写差额征税栏次。

法律分析:先缴销税控设备:填写《注销企业防伪税控设备登记表》,先把发票缴销掉报表填写:(一)增值税申报表: 个体户:填写《增值税纳税申报表(小规模纳税人适用)》 个体户一般纳税人:填写《增值税纳税申报表(一般纳税人适用)》份以及本月份的申报表。

增值税一般纳税人申报表的填写步骤如下:打开电子申报系统,点击【申报征收模块】进入申报表填写。填写申报征收模块中相应栏次数据,并点击提交。数据报送后,将抵扣联在开票系统中抄税后,到税务大厅报税。

一般纳税人填写时,本列“合计”等于申报表主表第8行“一般项目”列“本月数”。第2列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“0”。

本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月。本表“填表日期”指纳税人填写本表的具体日期。本表“纳税人名称”栏,应加盖纳税人单位公章。

一般纳税申报表怎么填?增值税一般纳税人申报比较复杂,其中增值税主表、附表一销项、附表二进项、附表四抵减、附表五不动产抵扣、固定资产抵扣、本期进项结构表都是必填表,不管有无数据,都要点击打开相应报表填写保存。销售收入情况。

纳税申报表怎么填写

1、法律分析:填写日期。首先需要填写的就是日期,这个日期并不是填写报表的日期,而是税款所属期。小规模纳税人所属日期比较特殊,是按照季度来填写,比如一个季度就是1月份到3月份,所以这个日期不要填错了。

2、一起了解下↓纳税人如选择纸质申报表进行预缴申报,可在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A20)第7行“减:免税收入、减计收入、加计扣除”下的明细行次填写相关优惠事项名称和优惠金额。

3、一般纳税申报表怎么填?增值税一般纳税人申报比较复杂,其中增值税主表、附表一销项、附表二进项、附表四抵减、附表五不动产抵扣、固定资产抵扣、本期进项结构表都是必填表,不管有无数据,都要点击打开相应报表填写保存。销售收入情况。

4、第1行“收入总额”:填写本年度开始生产经营月份起截至本期从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

一般纳税人出售旧车怎么填申报表

销售二手车时,如果是一般纳税人且未抵扣过本二手车,需要按照3%的简易征收率填写附表一中的销项税额,并在主表中计算销项税额。同时,将已预缴的部分填写在预缴税款中,再减去1%的减征额。

如果是一般纳税人,且之前未曾抵扣本二手车,可以在附表一中将车辆销售额填写在按3%简易征收的栏次计算销项税额,同时在主表中按照3%计算销项税额。在预缴税款中填入已预缴的部分,然后在本期减征额中减去1%的那一部分。

在出售旧车时,需要向税务机关提交《机动车销售统一发票》,并填写《增值税纳税申报表》。在填写《增值税纳税申报表》时,需要根据《机动车销售统一发票》上的销售额和适用税率计算增值税销项税额,并将其填写在申报表中。

因此,一般纳税人销售已使用过的2016年购入机动车,税率17%,应通过二手车交易市场开具二手车销售统一发票。

如果是增值税一般纳税人之前未曾抵扣本二手车附表一中将车辆销售额填入按3%简易征收的栏次计算销项税额主表中按3%计算销项税额在预缴税款中填入已预缴的部分然后在本期减征额中减去1%的那一部分。

一般纳税人怎么写申报表的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人怎么写申报表格、一般纳税人怎么写申报表的信息别忘了在本站进行查找喔。