今天小编给大家分享一下关于“一般纳税人简易征收规定是什么”的内容,希望大家喜欢!

本文目录一览:

一般纳税人简易计税方法适用情形

一般纳税人在如下6种情况可以进行简易征收:一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。

具体有以下4种情形:试点纳税人中的一般纳税人提供的公共交通运输,可以选择按照简易计税方法计算缴纳增值税。

一般纳税人简易计税条件如下:一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税;小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。

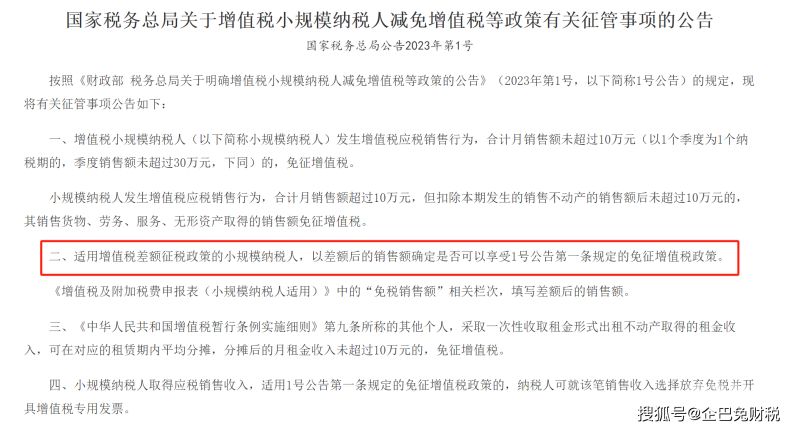

图片来源于网络,如有侵权,请联系删除

一般纳税人可以选择适用简易计税方法,按照5%征收率计算应纳税额的有:(8条)房地产开发企业出租、销售自行开发的房地产老项目。(68号文)出租、销售其2016年4月30日前取得的不动产。(36号文附件2,16号公告,14号公告)提供劳务派遣、安全保护选择差额纳税的。

该方法适用于以下几种情形:小规模纳税人:年销售额不超过500万元的小规模纳税人可以选择简易计税方法。包括个体工商户和业纳税人,如餐饮、旅游、美容美发等行业,符合条件的情况下也可选择简易计税。特殊业务类型:一般纳税人以清包工方式提供的建筑。为甲供工程提供的建筑。

一般纳税人简易计税税率

法律分析:一般纳税人简易征收的情况,需要根据企业的实际业务来判断对应的税率,如果企业是建筑工程提供劳务的,正常征收税率为6%,简易征收的税率为3%,如果企业是不动产租赁业务,正常的税率为9%,简易征收税率为5%。一般纳税人认定标准:年应税销售额在500万元以上的纳税人。

简易计税税率是3%、5%。小规模纳税人采用简易征税方法,征收率一般为3%,不得抵扣进项税额。小规模纳税人转让其取得的不动产,按照5%的征收率征收增值税。小规模纳税人出租其取得的不动产(不含个人出租住房),按照5%的征收率征收增值税。

简易计税方法的税率是3%和5%。简易计税又称简易征收,即简易征税办法,是纳税人因特殊行业,无法取得或抵扣增值税专用发票进项税额,按照进销项的方法核算增值税应纳税额后税负过高,所以采取简易计税的方法来征收增值税。

简易计税方法的税率是3%和5%。 简易计税方法的应纳税额计算公式 应纳税额=销售额(不含增值税)×征收率(5%、3%) 销售额=含税销售额÷(1+征收率) 简易计税方法适用范围:小规模纳税人、一般纳税人特定的应税销售行为。

一般纳税人可以选择适用简易计税方法,按照5%征收率计算应纳税额的有:(8条)房地产开发企业出租、销售自行开发的房地产老项目。(68号文)出租、销售其2016年4月30日前取得的不动产。(36号文附件2,16号公告,14号公告)提供劳务派遣、安全保护选择差额纳税的。

一般纳税人简易征收最新政策

法律分析:一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

简易征收,即简易征税2022政策,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。对建安企业来说,即便是一般纳税人,只要符合简易征收的条件,也可以申请简易征收方式。

一般纳税人销售自己使用过的物品和旧货适用按简易办法依4%征收率减半征收增值税政策时,销售额=含税销售额/(1+4%),应纳税额=销售额×4%/2 在此文之前,对这个问题一直有争议。

根据《财政部国家税务总局关于全面推进营业税改征增值税试点的通知》(财税[2016]36号),以下情况可选择简易征收: (1)一般纳税人以清包工方式提供的建筑,可以选择适用简易计税方法计税。

增值税一般纳税人简易征收的规定

一般纳税人可以选择适用简易计税方法,按照4%征收率减半征收增值税,自2014年7月1日依3%征收率减按2%征收:(5条)销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产。

增值税的简易征收范围如下: 建筑业简易征收范围:(1) 一般纳税人以清算承包商的形式提供的施工。(2) 一般纳税人为甲方提供的工程提供的施工。(3) 一般纳税人为旧建筑项目提供的建筑。

四种情形可选择简易计税方法在“营改增”中,有些企业可以抵扣的项目不够,考虑到要减轻纳税人税负,《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)政策规定,符合条件的一般纳税人,可以选择简易计税方式。

具体规定如下: 一般纳税人销售自产的下列货物,可选择按照简易办法依照6%征收率计算缴纳增值税:一般纳税人选择简易办法计算缴纳增值税后,不得变更。 (1)县级及县级以下小型水力发电单位生产的电力。 (2)建筑用和生产建筑材料所用的砂、土、石料。

简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

一般纳税人简易征收的内容

一般纳税人出租不动产异地预缴5%,并且明确不能向个人开具专用发票。销售使用过的固定资产,一般纳税人3%减按2%计税,而小规模纳税人则按3%税率计征。值得注意的是,劳务派遣的差额纳税率为5%,不允许开具专用发票。

一般纳税人可以选择适用简易计税方法,按照4%征收率减半征收增值税,自2014年7月1日依3%征收率减按2%征收:(5条)销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产。

法律分析:一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

一般纳税人简易征收范围是什么

1、简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

2、一般纳税人简易计税条件如下:一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税;小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。

3、法律分析:简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

4、该业务的适用范围如下。一般纳税人以清包工方式提供的建筑。一般纳税人为甲供工程提供的建筑。一般纳税人为建筑工程老项目提供的建筑。一般纳税人销售自产机器设备的同时提供安装,应分别核算机器设备和安装的销售额,安装可以按照甲供工程选择适用简易计税方法计税。

5、一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

6、增值税简易征收范围是:一般纳税人以清包工方式提供的建筑;一般纳税人为甲供工程提供的建筑;公共交通运输;放映;仓储;装卸搬运;收派和文化体育等。

关于一般纳税人简易征收规定是什么和一般纳税人简易征收规定是什么意思的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。