今天我和大家分析一下“一般纳税人怎么暂估费用”,期待对大家有一些帮助!

本文目录一览:

- 1、一般纳税人暂估入库账务处理

- 2、暂估入账价值怎么确定

- 3、暂估入库(一般纳税人)

- 4、关于暂估

- 5、我是汽车修理厂的会计,一般纳税人。我们的配件购入就是库存商品。入库时...

- 6、一般纳税人能做暂估入库吗

一般纳税人暂估入库账务处理

1、产成品可以进行暂估入库,产成品分外购与自己生产两种。产成品是外购,按购价做暂估。产成品是自制,只需成本项目估价的。以后取得准确的成本数据后再进行适当的调整。

图片来源于网络,如有侵权,请联系删除

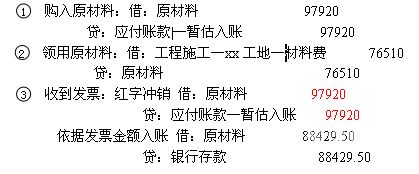

2、一般纳税人暂估结转成本的账务处理:材料暂估入账分录如下:借:原材料,贷:应付账款—暂估应付款。结转成本分录如下:借:其他业务成本,贷:原材料。下月初冲暂估如下,分录如下:借:原材料(红字),贷:应付账款—暂估应付款(红字)。

3、借:原材料 贷:应付账款——暂估应付款 企业在收到货物,但是没有取得对应发票的时候,要按照不含税价格对货物的价值做暂估处理。

4、思路:本月你收到发票的时候冲你收发票的部分金额,发票未到的部分暂不冲账;或全额冲上月暂估,按发票入账,月末再把未到发票的部分,补暂估。

5、两种办法:一种把原来的暂估红字冲掉,再按正确的记账。一种是重新建账,如果没有原始凭证,可申请评估,用评估报告入账。

6、一般纳税人暂估入库的,存货入账价格应根据与销售方约定取得发票类型进行区分情况入账:对于取得增值税专用发票的,应按照不含税价格入账;对于取得增值税普通发票的,应按照含税价格入账。首先,在暂估入账时,按照购货合同金额暂估入账,借库存商品,贷应付账款-暂估应付款。

暂估入账价值怎么确定

1、暂估价值的确定一要根据双方签订的合同价暂估,二要根据以往的货物价值暂估,三要看市场的公允价值暂估。

2、暂估入账价值应按以下规则确定:根据货物清单或相关采购合同协议上的价格入账;根据最近一次的采购价格入账;根据最近市场的公允价值入账;根据售价×预计成本率进行暂估入账。

3、不能确定物料实际成本时,应该暂估物资价值先入账,并在下个月月初用红字冲销原分录,待收到发票账单后再按实际金额进行入账。暂估入账应通过“应付账款——暂估应付账款”科目进行核算。

4、一种情况是:自建的固定资产(如:厂房),在达到预定可使用状态的时候,归集已经发生的所有费用支出,并合理预计将来需要继续投入的价款,合计出来应予确认的固定资产暂估价值,据以入账并于次月开始计提折旧。

暂估入库(一般纳税人)

产成品可以进行暂估入库,产成品分外购与自己生产两种。产成品是外购,按购价做暂估。产成品是自制,只需成本项目估价的。以后取得准确的成本数据后再进行适当的调整。

库存商品暂估入库怎么做账?案例:甲公司为一般纳税人商贸企业,8月15日与乙企业(一般纳税人)签订采购合同,约定乙企业需提供A商品100件,不含税价格为1元,税率13%,货到验收入库后付款。

原因解析:按照正常情况来说,其实针对公司暂估入库的会计处理理解,我们都知道上个月度暂估入账的在本月度是可以全额冲回处理的,发票是可以按照实际金额做正常账务处理的。

暂估入账价值的确定,主要有四点,具体如下:按货物清单或相关采购合同协议上的价格入账;按最近一次的采购价格入账;按最近市场的公允价值入账;按售价×预计成本率。

发票到了,你可以对暂估上月入帐的做一笔红字凭证冲销,然后以正确的发票数字进行入帐,或者做一笔与原来的暂估入帐相反的会计分录,再以正确的发票数字入帐,两种方法都行。

体现会计准则实质重于形式、重要性及谨慎性原则。按照财会〔2016〕22号《增值税会计处理规定》及其解读文件规定,已验收入库但尚未取得增值税扣税凭证的货物等暂估入账时,暂估入账的金额不包含增值税进项税额。一般纳税人购进劳务、等但尚未取得增值税扣税凭证的,比照处理。

关于暂估

暂估价是指发包人在工程量清单或预算书中提供的用于支付必然发生但暂时不能确定价格的材料、工程设备的单价、专业工程以及工作的金额。它包括材料暂估单价、工程设备暂估单价和专业工程暂估价。

【】:A、C、D 2022年教材P272 知识点:暂估价引起的合同价款调整。

【】:D 解答如下:依据《建设工程计价》第二章第二节,应选D项。[解析]专业工程暂估价应包括除规费和税金以外的管理费、利润等取费。

我是汽车修理厂的会计,一般纳税人。我们的配件购入就是库存商品。入库时...

1、,如题所述,在实际工作当中,该情形普遍计入库存商品科目。2,修理厂一般是提供修理修配劳务,所采购修理修配用的零配件直接用于对外经营(销售或修配),而非生产制造型企业作为继续加工产成品的原材料,因而不予作为原材料的科目处理。3,以上仅供参考,请予核实。

2、工时费做主营业务收入。购进商品作库存商品。

3、购进商品验收入库,会计分录是:借:库存商品 应交税费——应交增值税(进项税额)贷:银行存款等 说明 “原材料”和“库存商品”分别核算两大类不同的存货。

4、这是要分开的,销售汽车这块,采购进来的汽车进库存商品,维修这块,采购进来的配件是进原材料核算,这不是业,销售汽车就不用说了,维修是属于修理修配行业,两项都属于增值税范畴,而且要分开核算。

一般纳税人能做暂估入库吗

1、产成品可以进行暂估入库,产成品分外购与自己生产两种。产成品是外购,按购价做暂估。产成品是自制,只需成本项目估价的。以后取得准确的成本数据后再进行适当的调整。

2、做暂估时不应该用含税价款入账,应该将不含税价款入账。

3、一般纳税人暂估入库的,存货入账价格应根据与销售方约定取得发票类型进行区分情况入账:将取得增值税专用发票的,按不含税价格入账;将取得增值税普通发票按含税价格入账。小规模纳税人应按含税价格暂估入库。

4、首先你的处理是不合理的,其中最明显的一点是“银行存款”用红字冲销是不对的。 7月份进货时,若付了货款发票未到,则可以用预付账款过渡一下。

关于一般纳税人怎么暂估费用和一般纳税人暂估成本的账务处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。