本篇文章给大家谈谈小规模纳税企业考点有哪些,以及小规模纳税人的题目对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

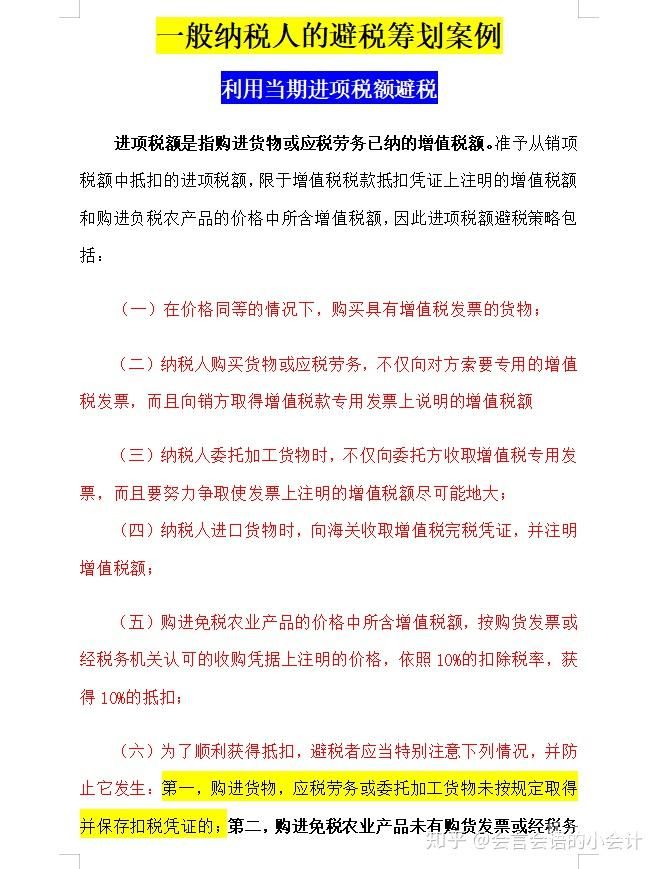

小规模纳税人交什么税

小规模纳税人主要缴纳增值税和所得税。以下是对该问题的回答、相关程序和法律依据的解释。正文:小规模纳税人主要缴纳的税种 增值税: 小规模纳税人在销售商品、提供时,通常需要缴纳增值税。增值税的税率和征收方式根据不同的行业和地区可能有所不同。

、增值税。小规模纳税人税率为3%。2 、城建税【增值税+消费税】纳税额*适用税率,这里的适用税指纳税人所在地市区的税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1%。3 、教育附加费【增值税+消费税】纳税额*3%。

小规模纳税人需要缴纳增值税、企业所得税和个人所得税,其中增值税是最重要的一种税种。小规模纳税人是指年度销售额不超过500万元的企业。根据国家税务总局的规定,小规模纳税人需要缴纳增值税、企业所得税和个人所得税。其中,增值税是最重要的一种税种。

图片来源于网络,如有侵权,请联系删除

2022年税务师考试各考试科目真题考点汇总

1、根据2022年税务师 《财务与会计》 考试大纲,本科目考试内容涉及的主要会计、税收政策法规截至2022年3月31日。本次大纲在 2021 年度考试大纲的基础上,结合财政部近年来颁布的相关规章、解释及问答等,对部分内容进行修改、补充与完善。在体例上,考虑到企业破产清算会计的特殊性,将其单独成章。

2、计算题常常考核增值税、消费税、土地增值税,计算题考的都比较基础,各问题的关联性也不高,所以得分率相对较高,同学们要掌握基础知识,认真答题,可以说计算题相比起综合题来说,拿分更容易些。 (4)综合分析题(建议最长用时30分钟) 综合分析题2题24分,从这几年的考试情况来看,综合题题量和分值没有变化。

3、年税务师考试《财务与会计》每日练习2 单选题 某企业在进行营运能力分析时计算出来的存货周转次数为10次,当年存货的平均余额是2万元,假定该企业的销售毛利率为20%,净利润为2200万元,则该企业的销售净利润率为( )。

4、税务师考试真题回忆 2023年税务师税法一补考考试真题及-计算题 某生产企业为增值税一般纳税人,销售货物适用增值税税率13%,2022年3月发生以下业务。销售货物开具增值税专用发票注明金额200万元,暂未收到贷款。购进货物支付货款价税合计90万元,取得注明税率为13%的增值税专用发票。

5、年考试大纲与 2021 年考试大纲比较,体系结构总体变化不大,局部微调如下:将社会保险法再次列入考试范围;根据《民事诉讼法》新修订内容,对其做出相应调整;对考试科目部分学习要求予以更新。

小微企业财税知识

年小微企业税收优惠政策:自2023年1月1日至2023年12月31日,对月销售额10万元以下(或季度30万以下)的增值税小规模纳税人,免征增值税,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

举例说明:若某符合社会条件的小微企业,年应纳税个人所得额为250万元。然后:(1)100万元以下的部分,应纳税所得=100*25%*20%=5元 超过一百万元但不大于三百万的应纳税所得150*50%*20%=15元。该企业员工共计建设需要进行缴纳20万元(5+15)。

自2018年1月1日至2020年12月31日,符合条件的小型微利企业,无论采取查账征收方式还是核定征收方式,其年应纳税所得额低于100万元(含100万元,下同)的,均可以享受财税〔2018〕77号文件规定的所得减按50%计入应纳税所得额,按20%的税率计算缴纳企业所得税的政策(以下简称“减半征税政策”)。

金融知识小微企业(小微企业金融有哪些) 金融知识小微企业(小微企业金融有哪些)小微企业金融有哪些 成长之路 建行依据标准的业务流程以及简化的操作程序和多样的融资产品,满足了不同企业的金融需求,并且依据企业的信用等级提供授信额度,持续支持企业。

【小微企业】:小型企业、微型企业、个体工商户、家庭作坊式企业等等。想要划分成小微企业,必须满足以下3种条件:资产总额上,工业企业不超过3万元/年,其他企业不超过1万元/年。从业人数上,工业企业不超过100人,其他企业不超过80人。税收金额上,年度应纳税所得额不超过30万。

关于小规模纳税企业考点有哪些和小规模纳税人的题目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。