今天小编给大家分享一下关于“一般纳税人简易办法如何开票”的内容,希望大家喜欢!

本文目录一览:

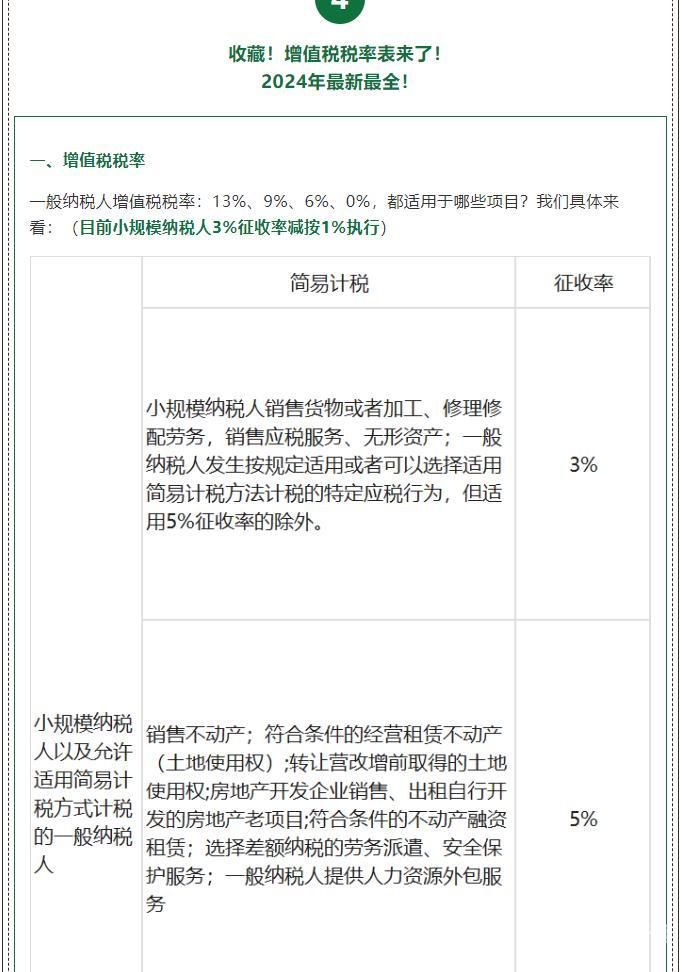

简易计税如何开票

法律主观:劳务发票一般由收款方开具; 开具的发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票的专用章。只有在特殊情况下,才由付款方向收款方开具发票。

法律主观:简易征收在特定情况下可以开具发票。比如纳税人在2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产时,可以开具发票。

亲亲,你好。提供建筑适用简易计税开具方法:工程款通常增值税发票是开具税率为11%的增值税专用发票,选择简易办法计税,则只能开具“征收率”为3%的增值税普通发票。

、化妆品等消费品不得开具专用发票。 增值税小规模纳税人(以下简称小规模纳税人)需要开具专用发票的,可向主管税务机关申请。 销售免税货物不得开具专用发票,法律、法规及国家税务总局另有规定的除外。

图片来源于网络,如有侵权,请联系删除

一般纳税人公司如何开票

1、一般纳税人开具3%增值税专用发票的步骤如下:首先,确保您已经办理了一般纳税人资格,并在税务机关注册登记。其次,根据实际情况,准备好开票所需的相关材料,包括购买方的纳税人识别号、发票内容、金额等信息。

2、提供或接受以及从事其他经营活动中,所开具和收取的收付款凭证。一般纳税人可以通过税务机关的官网、办税厅或电子税务局等渠道了解普通发票的开具规定和流程。

3、申请一般纳税人有那些?起征点以下的小规模纳税人可以向国税局申请发票;超过起征点的小规模纳税人需要购买税控盘,自行开票。不过,小规模纳税人一般都只能开具增值税普通发票。

提供建筑适用简易计税方法的如何开票?

你好,当然可以开具专用发票了。建筑类企业选择简易计税方法的,可以开具增值税专用发票,只是可抵扣的税率低,收到专用发票的企业,可以正常进行抵扣认证。

因此,在2016年5月1日后,建筑企业一定选择适用简易计税方法,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,应按照3%的征收率,依照“销售额/(1+3%)×3%”计算缴纳增值税,向业主开具增值税普通发票。

建筑施工企业简易计税,能开增值税专用发 票。

可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。根据上述规定,除了国家有特别规定的简易计税方法下不能开具增值税专用发票外,其他简易情形下,一般纳税人可自行开具增值税专用发票。

请问一般纳税人简易征收开票怎么操作?

法律主观:简易征收,即简易征税办法,是 增值税 一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票;所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

一般纳税人选择简易征收需要进行以下操作: 了解简易征收政策:首先需要了解简易征收的相关政策,包括征收率、适用范围、申报方式等。 判断是否符合条件:判断自身企业是否符合简易征收的条件,如行业、营业额、税务登记等。

发票的开具,可以分为两种情况:如果购买方需要的是普通发票,销售方直接按照6%的税率或者3%的征收率全额开具普票即可,这种情况下,票面税率、金额、税额呈比例关系,税率栏显示6%或者3%。

增值税一般纳税人的单采血浆站销售非临床用人体选择简易计税的。纳税人销售旧货,按简易办法依3%征收率减按2%征收增值税的。纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产。

关于一般纳税人简易办法如何开票和一般纳税人简易办法如何开票报销的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。