本文小编和大家聊聊“一般纳税人简易计税口诀有哪些呢”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

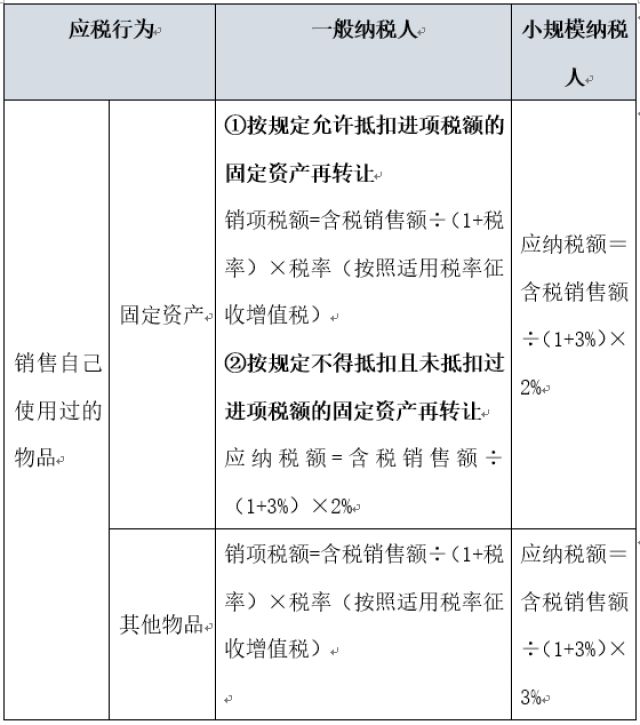

一般纳税人选择简易计税口诀

1、其次,明确简易计税的适用范围。根据税法规定,一般纳税人可以选择简易计税,但需满足一定条件,如年销售额不超过500万元,且所得项目符合法定范围。第三,计算简易计税的税款。

2、法律主观:一般纳税人转让2016年4月30日前取得的 土地使用权 ,可选择适用一般计税方法,一般纳税人转让2016年5月1日后取得的土地使用权,则必须采用一般计税方法。

3、进项税额不能抵,销项税额要计提。简易计税方法下,进项税额不能抵扣,销项税额要按照规定计提。每月销售额度不超过5万元的小规模纳税人可以享受免税政策。以上顺口溜或记忆口诀能够帮助大家快速掌握简易计税的计算方法。

图片来源于网络,如有侵权,请联系删除

一般纳税人简易计税计算方法是什么

1、简易计税方法是增值税计税方法中的一种,是指按照销售额和增值税征收率计算税额,且不得抵扣进项税额的计税方法。

2、其计算公式为:进项税额=运费金额×扣除率⑥从事废旧物资经营的一般纳税人收购的废旧物资,按收购金额和10%的扣除率计算进项税额准予抵扣,其计算公式为:进项税额=收购金额×扣除率(2)不准从销项税额中抵扣的进项税额。

3、简易计税方法的应纳税额计算公式 应纳税额=销售额(不含增值税)×征收率(5%、3%) 销售额=含税销售额÷(1+征收率) 简易计税方法适用范围:小规模纳税人、一般纳税人特定的应税销售行为。

简易计税计算公式有哪些

简易计税方法的计算公式为:当期应纳税额=当期不含税销售额×征收率。

简易计税方法的应纳税额计算公式 应纳税额=销售额(不含增值税)×征收率(5%、3%) 销售额=含税销售额÷(1+征收率) 简易计税方法适用范围:小规模纳税人、一般纳税人特定的应税销售行为。

简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额:销售额=含税销售额÷(1+征收率) 。温馨提示:以上内容仅供参考。

一般纳税人简易计税口诀有哪些呢的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人简易计税记忆方法、一般纳税人简易计税口诀有哪些呢的信息别忘了在本站进行查找喔。