今天小编给大家分享一下关于“小规模季报所得税怎么做账”的内容,希望大家喜欢!

本文目录一览:

- 1、小规模纳税人企业所得税的账务处理_百度问一问

- 2、新成立企业小规模纳税人所得税季报,6月亏损;7月亏损,8月亏损,9月盈利...

- 3、小规模企业所得税季报怎么填

- 4、小规模所得税会计分录

- 5、小规模纳税人增值税、所得税怎么做会计分录

小规模纳税人企业所得税的账务处理_百度问一问

小规模纳税人核定征收的企业所得税率是:应交所得税=收入总额*税务核定的应税所得率*所得税税率,应税所得率各地各行业不同在5%至15之间。

采购等业务员的账务处理 小规模纳税人购买物资、、无形资产或不动产,取得增值税专用发票上注明的增值税应计入相关成本费用或资产,不通过“应交税费——应交增值税”科目核算。

图片来源于网络,如有侵权,请联系删除

小规模纳税人所得税税率是20%。所得税的征收方式有两种:查账征收、核定征收;所得税是实行按月或季度预交,年终汇算清缴的管理办法。

新成立企业小规模纳税人所得税季报,6月亏损;7月亏损,8月亏损,9月盈利...

月盈利可以减掉以前当年发生的全部亏损,三季度最后应纳税所得额为5,应纳税额1250,享受小型微利企业优惠750,最终缴纳税款500元。6月,7月。8月均需要做账务处理,而且不是零申报,是利润为负,亏损而已,不是零申报。

月,“三报叠加”。所有按月申报的纳税人要办理申报、按季申报的小规模纳税人和金融企业要办理申报、按季预缴企业所得税的纳税人也要办理申报。

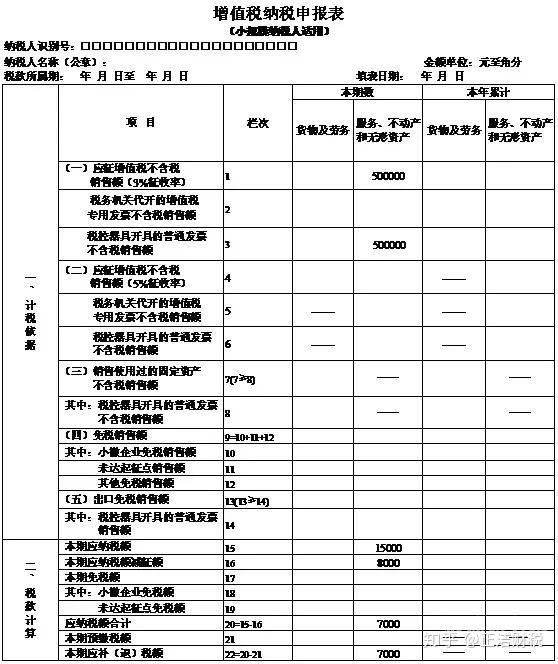

小规模纳税人企业所得税A类报,每行具体填写如下:首先填写“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

小规模纳税人需要在季报月份申报的税种有企业所得税、增值税、消费税、城市维护建设税、教育费及地方教育附加、个人所得税、印花税等。小规模季报是在1月、4月、7月、10月这四个月份。

小规模企业所得税季报怎么填

1、其他收入和其他支出:填写该季度内的其他经营收入和支出。

2、进入申报界面,选择企业所得税申报表。 在申报表的填写中,需要根据企业实际的收入、成本、费用等信息进行填写。需要确保信息的准确性,否则可能会影响税款的缴纳。

3、小规模纳税人申报企业所得税有增值税和企业所得税两种。增值税,一般按月申报。工业企业根据:开具发票金额/(1+6%)×6%申报增值税;商业企业根据:开具发票金额/(1+4%)×4%申报增值税。

小规模所得税会计分录

小规模不计提企业所得税分录不需要写。对于不做的业务,不需要进行会计记录和会计核算。

小规模应交税费会计分录怎么做如下:借:应收账款等科目,贷:主营业务收入,应交税费-应交增值税;借:应交税费-应交增值税,贷:营业外收入—增值税减免/银行存款。

小规模的企业所得税怎么计提?会计分录怎么做?应该怎么计算?如果对这部分知识点不太了解,那就和深空网一起来学习一下吧!小规模的企业所得税应该怎么计算?小规模纳税人,不能用销项减去进项的方式计算缴纳税金。

首先根据《财政部 国家税务总局关于暂免征收部分小微企业增值税和营业税的通知》相关规定,小规模纳税人可以不作相关会计处理。月销售额不超3万,增值税按季度申报,会计分录如下。

发生销售退回的,应按照规定开具的红字增值税专用发票做相反的会计分录。(2)视同销售的账务处理 企业发生税法上视同销售的行为,应当按照企业会计准则制度相关规定进行相应的会计处理。

具体分录为:借:应交税费-应交增值税(实际减免的增值税)贷:营业外收入(在盈利的情况下,需要缴纳企业所得税。)不管是小规模纳税人,还是一般纳税人增值税的减免,并不会涉及企业所得税的减免。

小规模纳税人增值税、所得税怎么做会计分录

1、小规模纳税人账务处理:借:应交税费——应交增值税。贷:银行存款。一般纳税人账务处理 (1)当月发生的应交未交增值税额:借:应交税费——应交增值税(转出未交增值税),贷:应交税费——未交增值税。

2、小规模纳税人专票的账务处理是,借:应收账款等科目,贷:主营业务收入,应交税费—应交增值税。缴纳的相关税费账务处理是,借:应交税费—应交增值税,应交税费—城建税,贷:银行存款。

3、小规模应交税费会计分录怎么做如下:借:应收账款等科目,贷:主营业务收入,应交税费-应交增值税;借:应交税费-应交增值税,贷:营业外收入—增值税减免/银行存款。

小规模季报所得税怎么做账的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模季报所得税怎么做账务处理、小规模季报所得税怎么做账的信息别忘了在本站进行查找喔。