本文小编和大家聊聊“一般纳税人怎么设会计科目”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

- 1、一般纳税人计提增值税的会计科目

- 2、一般纳税人增值税科目设置及账务处理

- 3、一般纳税人如何做未交增值税的明细科目?

- 4、我是新手会计,公司刚申请了一般纳税人,请问一般纳税人新建账得设什么...

- 5、一般纳税人怎么做账

- 6、增值税会计科目如何设置?完整会计分录是什么?

一般纳税人计提增值税的会计科目

一般纳税人缴纳增值税时:借:应交税费——未交增值税 贷:银行存款 一般纳税人发生收入并缴纳增值税时,可以通过“应交税费”等科目处理。

一般纳税人增值税分录怎么做增值税分录只要在月末时把当月所有进项、进项转出、销项税额全部转入应交税费/应交增值税/未交增值税科目里,这样就可以体现当月需要缴纳多少增值税了。

图片来源于网络,如有侵权,请联系删除

增值税一般纳税人发生应税行为都需要缴纳增值税,可以通过”应交税费——应交增值税“会计科目核算。

借:当期所得税费用 贷:应交税费——应交所得税——上交国家——上交地方 教育费附加按实际缴纳的增值税的3%缴纳。地方规定的附加费按各地规定的比例缴纳,国家没有统一规定。

一般纳税人增值税科目设置及账务处理

“进项税额”:记录一般纳税人购进货物、加工修理修配劳务、、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额。

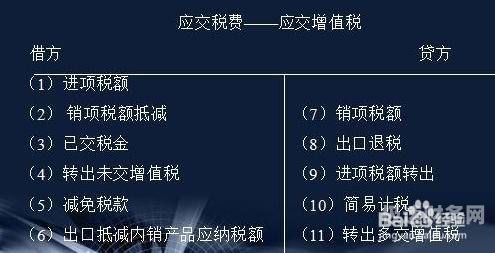

应交增值税的明细科目有进野陆项税额、销项税额、进项税额转出、已交税金、销项税额抵减、减免税款、出口抵减内销产品应纳税额、出口退税、转出未交增值税、转出多交增值税。

增值税会计科目的设置及账务处理 为了核算增值税的应交、抵扣、已交、退税及转出等情况,我们在EAS新系统中在“应交税费”科目下设置“应交增值税”和“未交增值税”两个二级明细科目。

一般纳税人缴纳增值税的账务处理需要按照有关税务管理的规定进行。首先,根据营业所得的实际情况确定是否缴纳增值税,依据国家税法缴纳增值税。

一般纳税人如何做未交增值税的明细科目?

核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应缴未缴、多缴或预缴的增值税额,以及当月交纳之前未缴纳的增值税税额。

借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税月份终了,企业应将当月多缴的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。

应交增值税下面的科目包括“转出未交增值税”和“转出多交增值税”,月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。

借:应交税费-未交增值税,贷:应交税费-预交增值税。因为预交了增值税,所以我们未交的增值税就少了,这笔分录是将预交的增值税冲抵未交增值税。

一般纳税人在“未缴增值税”科目下核算月末从“应交增值税”科目转入的未缴增值税。月末,从“应交增值税”明细科目转入的多缴增值税也计入“未交增值税”明细科目。

我是新手会计,公司刚申请了一般纳税人,请问一般纳税人新建账得设什么...

1、一般纳税人需建立哪些帐册 建议: 除总账、银行存款日记账、现金日记账单独一本账外, 应交税金、库存商品(或产成品)应单独一本账. 别的可以几个科目合用一本账,记住把口取纸贴得详细一些,以便便于记账和查账。

2、企业规模小,业务量也小,有的企业,一个会计可以处理所有经济业务,设置账簿时就没有必要设许多账,所有的明细账可以合成两本就可以了。第二,依据企业管理需要。

3、首先要考虑建立健全各项财务规章制度、新公司采用的会计制度、核算方法和涉及的税种;然后财务流程一般是:凭证-汇总-明细账-总账-各种报表等。

4、总账,明细账,银行/现金日记账。先建立一些基本的科目,如:银行存款,库存现金,应收/应付账款,管理费用,主营业务收入,应缴增值税等,就是一些常用的,其他的等有了业务再加。慢慢来,做一遍就会了。

5、然后根据企业涉及到的业务和涉及到的会计科目设置总账。原则上讲,只要是企业涉及到的会计科目就要有相应的总账账簿(账页)与之对应。

6、企业建账,无非就是开账前的准备。如果不是新设企业,属于中途建账,主要工作:手工账准备会计账簿(起码四本:现金日记账、银行存款日记账、明细分类账户和总分类账);准备会计凭证(记账凭证和原始凭证)。

一般纳税人怎么做账

1、报税做账步骤:一般纳税人进行记账报税,首先需要做的是填制记账凭证,填制记账凭证需要参考原始凭证或者原始凭证汇总表。需要登记现金日记账和银行存款日记账,这些是根据根据收付记账凭证进行登记的。

2、一般纳税人收到增值税普通发票,其会计分录如下:借:原材料(或库存商品、固定资产、低值易耗品等科目),贷:银行存款(或应付账款、预付账款等科目)。

3、一般纳税人可以通过电子税务局在线填写税务申报表格,并将相关材料上传至系统中。税务申报表格根据不同的税种而有所区别,纳税人需要选择正确的表格进行填写。

增值税会计科目如何设置?完整会计分录是什么?

增值税会计科目设置一般纳税人企业:应当在“应交税费”科目下设置“应交增值税”及“未交增值税”两个二级明细科目。应交增值税明细科目:应交增值税明细科目中,应当设置九项专栏。

记录企业已交纳的增值税额。企业已交纳的增值税用蓝字登记;退回多交的增值税用红字登记。“销项税额”专栏 记录企业销售货物或提供应税劳务收取的增值税额。

交增值税分录如下:借:应交税费——应交增值税(已交税金)贷:银行存款交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。

一般来说月末做如下分录;月份终了,将当月应交未交增值税额从“应交税费——应交增值税”科目转入“未交增值税”科目。借:应交税费——应交增值税(转出未交增值税),贷:应交税费——未交增值税。

一般纳税人怎么设会计科目的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人科目设置、一般纳税人怎么设会计科目的信息别忘了在本站进行查找喔。