今天给各位分享一般纳税人算什么科目的的知识,其中也会对一般纳税人是干嘛的进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

企业增值税入什么科目?

1、销项税在在会计科目中计入“应交税费-应交增值税(销项税)”,进项税在会计科目里计入“应交税费-应交增值税(进项税)”。应交税费是一级科目,应交增值税是二级科目,销项税是科目。

2、增值税属于负债性质的科目。比如销项税额的账务处理是,借:应收账款等科目,贷:主营业务收入,应交税费—应交增值税(销项税额)。

图片来源于网络,如有侵权,请联系删除

3、应交增值税不计入费用,增值税属于税费计入应交税费科目。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。

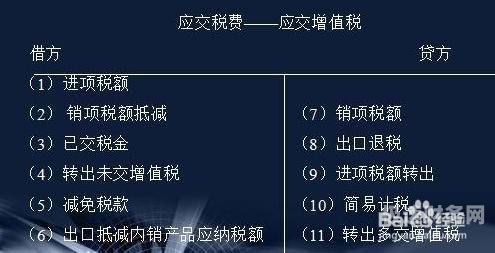

4、这五个专栏是为“应交税费”的科目的。 应交税费(增值税)明细账示范格式如下: “进项税额”专栏 记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

增值税在会计上属于什么科目

1、在会计上属于应交税费科目 增值税:1,增值税是以商品(含应税劳务、应税行为)在流转过程中实现的增值额作为计税依据而征收的一种流转税。

2、销项税在在会计科目中计入“应交税费-应交增值税(销项税)”,进项税在会计科目里计入“应交税费-应交增值税(进项税)”。应交税费是一级科目,应交增值税是二级科目,销项税是科目。

3、负债类科目。根据查询考呀呀会计网显示,增值税属于负债类科目,增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

4、这种对会计要素的具体内容进行分类核算的项目,称为会计科目。增值税 增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

一般纳税义务人会计核算设置哪些账户

1、一般纳税人全盘账包括现金日记账、银行存款日记账、总分类账、明细分类账,材料明细账、产成品明细账等。其他还有很多辅助账,如:客户往来明细账、供应商往来明细账、项目明细账等。具体简单介绍一下其中几个账簿。

2、在“应交税费——应交增值税”明细账内。一般纳税企业对应交的增值税,应在“应交税费”科目下设置“应交增值税”明细科目进行核算。

3、一般纳税人应当在“应交税费”科目下设置“应交_值税”、“未交_值税”、“预缴增值税”、“待抵扣进项税额”等明细科目进行核算。

4、大的分类来说就是总分类账和明细分类账。明细分类账就非常多了,明细科目要根据你们老板所需要的数据来设立。

一般纳税人算什么科目的的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人是干嘛的、一般纳税人算什么科目的的信息别忘了在本站进行查找喔。