今天分享“小规模如何进行”,希望对大家有所帮助!

本文目录一览:

小规模纳税人

个人工商户、独资企业和合伙企业的经营所得,以每个纳税年度的收入总额减去成本、费用及损失后的余额为应纳税所得额,计算缴纳企业所得税而无需缴纳企业所得税。增值税纳税人分为一般纳税人和小规模纳税人。

直接利用法:为实现总体经济目标,国家对经济进行宏观调控,引导资金流向,国家了很多税收优惠政策,因为纳税人利用税收优惠政策越多,就越有利于国家特定政策目标的实现。

计算缴纳个人所得税而不需要缴纳企业所得税。法人企业按照税法要求需要就其经营利润缴纳企业所得税,若法人企业对自然人股东实施利润分配,还需要缴纳20%的个人所得税。

再比如:小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。因此,小规模纳税人开展,还可通过利用税收优惠政策来进行。

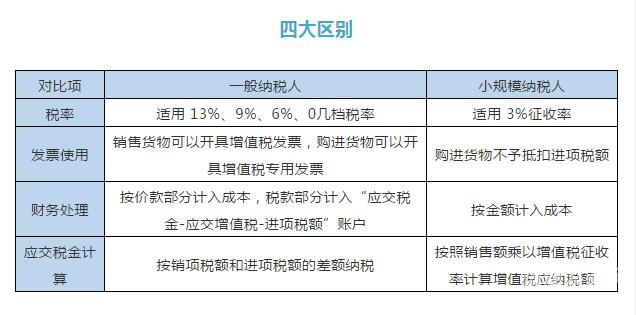

图片来源于网络,如有侵权,请联系删除

小规模纳税人和一般纳税人应该如何进行增值税?

1、法律主观:一般纳税人 与 小规模纳税人 是对增值税纳税人的一个划分,首先从事商品批发、零售的企业,年销售额达到80万元以上,其他企业包括加工制造企业年销售额达到50万元以上就是增值税一般纳税人。

2、企业在进行之前,首先要考虑能否避开成为某种纳税人。比如在年开始实施的增值税和营业税暂行条例的规定下,企业宁愿选择作为营业税的纳税人而非增值税的纳税人,宁愿选择作为增值税一般纳税人而非增值税小规模纳税人。

3、一般纳税人和小规模纳税人如何进行? 企业在采购时应根据自己的需求,选择降低采购价格还是能够获得更高的税额抵扣,以此来为企业降低财税负担。

4、由于一般纳税人和小规模纳税人在缴纳增值税时存在区别,纳税人在税法规定可以选择身份时,应结合自身的实际情况进行税负测算,选择恰当的身份。

如何利用小型微利企业的税收优惠政策进行税收

利用汇率变动趋势进行纳税。利用个人接受捐赠免税政策进行纳税。固定资产修理中的纳税。1恰当选择享受优惠政策的起始年度进行纳税。1利用国债利息免税的优惠政策进行纳税。

从这个案例可以看出,企业要想降低税收成本,谋求企业利益化,进行合理的税收很有必要。而税收,很多时候就是要了解各种不同的税收优惠,选择最适合的税收优惠政策。

减少计税依据。企业可以通过减少不必要的纳税份额来减少企业税负的压力,另一方面也可以选择从税率低的方面来着手进行税收。我国税收种类五花八门,处理的方式不同,就有可能会出现同种业务不同税的情形。

符合税收优惠政策 一般在税种设计时,都设有税收优惠条款,企业如果充分利用税收优惠条款,就可享受节税效益。改变纳税人构成 企业在进行之前,首先要考虑能否避开成为某种纳税人。

利用税收优惠政策开展,选择地区与行业 这种方法主要又有以下三种方法:低税率及减计收入优惠政策。主要包括:对符合条件的小型微利企业实行20%的优惠税率;资源综合利用企业的收入总额减计10%。

这样,纳税人就可以光明正大地利用优惠政策为自己企业的生产经营活动。转让定价法:转让定价法主要是通过关联企业不符合商业惯例的交易形式进行税收。

小型微利企业年利润超过300万怎么纳税

1、利用小型微利企业低税率进行纳税的方法如下:直接利用法。直接利用现有的优惠政策来进行。首先要清楚企业自身满足哪些享受税收优惠政策的条件,并加以利用,非常的方便、直接,不需要额外进行什么规划。

2、利用小型微利企业的税收优惠政策进行税收的方法如下:低税率及减计收入优惠政策。低税率及减计收入优惠政策主要包括:对符合条件的小型微利企业实行20%的优惠税率;资源综合利用企业的收入总额减计10%。

3、根据最新的税收优惠政策,年应纳税所得额低于300万元的小型微利企业均可以享受5%税率、10%税率的优惠政策。

4、年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

企业怎么做?

的12种方法:利用优惠政策法,是指纳税人凭借国家税法规定的优惠政策进行的方法。直接利用法,国家为了实现总体经济目标,从宏观上调控经济,引导资源流向,制定了许多的税收优惠政策。

选择空间大的税种 要选择对决策有重大影响的税种作为的重点;选择税负弹性大的税种作为的重点,税负弹性越大,的潜力也越大。

运用存货计价法进行纳税 存货是确定主营业务成本的关键内容,对生产成本、企业利润和所得税有很大影响。

确定税收的具体目标。税收其最终目标是企业价值化。而对上面已经收集的信息进行分析后,便可以确定税收的各个具体目标,并以此为基准来设计税收方案。

利用税收优惠政策开展,选择地区与行业 开展的一个重要条件就是于不同的地区和不同的行业以享受不同的税收优惠政策。

贸易企业!税负重如何合理做税收 贸易企业的税务痛点 真实利润虚高:由于产品的毛利较高,这样增值税税负和企业所得税税负一直高居不下,而部分隐形支出无法获取票据,所以无法做成本,企业的税负压力要比实际账面上的高得多。

小规模纳税纳税

纳税的基本方法有分散收益法、转移收益法、按费用分摊法或增加法。

用于在税收优惠区注册独资企业 个人有很多税收优惠。例如,一般企业必须缴纳25%的企业所得税,但个人不必缴纳。个人对3万元以内的小规模纳税人免征增值税。其次,他们可以利用税收优惠政策核实征收情况,大大减轻税收负担。

再比如:小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。因此,小规模纳税人开展,还可通过利用税收优惠政策来进行。

关于小规模如何进行和小规模纳税人如何税收的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。