本篇文章给大家谈谈一般纳税人留抵税额怎么退,以及一般纳税人留抵税额会计分录对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

进项税留抵退税政策

1、留抵进项税退税政策是:聚焦小微企业和重点支持行业;增量留抵和存量留抵并退;制度性、一次性和阶段安排并举。

图片来源于网络,如有侵权,请联系删除

2、法律分析:留抵退税,其学名叫”增值税留抵税额退税优惠”,就是对现在还不能抵扣、留着将来才能抵扣的”进项”增值税,予以提前全额退还。所谓的留抵税额,简单可理解为当进项税额大于销项税额时,即出现了留抵税额。

3、法律主观:留抵退税是当纳税人在购进货物、无形资产或者不动产等时候支付的增值税额大于销售时收取的增值税额时,可以向主管税务机关申请退还增量留抵税额的一种法律制度。

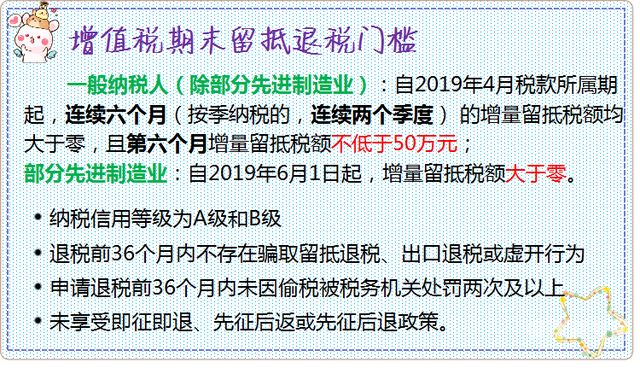

4、留抵退税政策:自2019年4月1日起,试行增值税期末留抵税额退税制度,同时符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额。纳税信用等级为或者B级。

5、增值税留抵退税政策:留抵退税,其学名叫”增值税留抵税额退税优惠”,就是对现在还不能抵扣、留着将来才能抵扣的”进项”增值税,予以提前全额退还。

6、留抵退税就是把增值税期末未抵扣完的税额退还给纳税人。增值税实行链条抵扣机制,以纳税人当期销项税额抵扣进项税额后的余额为应纳税额。

2023年增值税留抵退税政策

1、年退税条件包括进口增值税留抵税额超过200万元、出口退税额超过500万元、研究开发费用支出超过3%等条件。

2、优先安排小微企业,对小微企业的存量留抵税额于6月底前一次性全部退还,增量留抵税额足额退还。对小微企业年应纳税所得额100万 元至300万元部分,在现行优惠政策基础上,再减半征收企业所得税,实际税负由10%降至5%。

3、法律主观:纳税人既欠缴增值税,又有增值税留抵税额的,对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。

4、年一般纳税人增值税优惠政策如下:减免税率:根据新政策,部分行业的增值税率将会降低。其中,制造业、交通运输业、建筑业等领域的企业可以享受到更低的增值税率。这将有助于提高这些行业的竞争力, *** 市场活力。

5、戴口罩防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。对纳税人运输戴口罩防控重点保障物资取得的收入,免征增值税。

期末留抵税额怎么申请退税

法律主观:退税的申请方式为:登录个人所得税APP,在“常用业务”板块下选择“综合所得年度汇算”进入汇算页面。

申请办理留抵退税的纳税人,出口货物劳务、跨境应税行为适用免抵退税办法的,应当按期申报免抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。

使用系统数据;系统会自动带出企业划型、当前存量留抵税额、增量留抵税额等数据,请核对相关预填数据是否有误,勾选申请退还项目的类型。分析留抵退税就是把增值税期末未抵扣完的税额退还给纳税人。

一般纳税人留抵税额怎么退的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人留抵税额会计分录、一般纳税人留抵税额怎么退的信息别忘了在本站进行查找喔。