本文小编和大家聊聊“小规模纳税优惠意义是什么”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

小规模纳税人纳税优惠政策

法律分析:小规模的税收优惠政策有以下几点:首先如果是,月销售额十万元以下的增值税小规模纳税人,会免征增值税。然后对于小型企业年应纳税所得额,不超过一百万的那部分,会减按百分之二十五算入应纳税所得额。

以注册上海公司为例,其对小规模纳税人的税收优惠政策主要是返税,即企业交纳增值税后,再把一部分增值税返还给企业。上海各区及开发区返税优惠政策有差异,一般返还给企业增值税为实际交税额的4-8%。

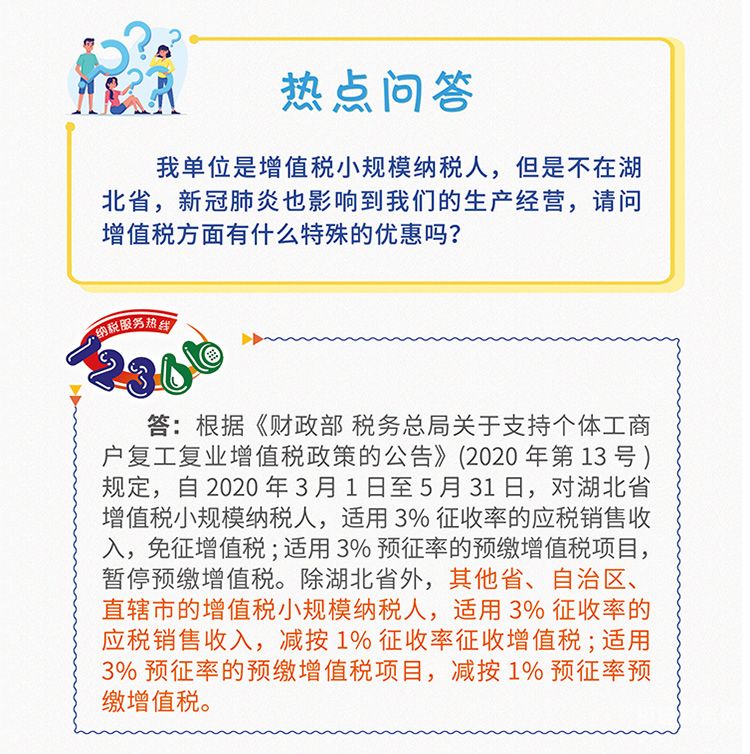

除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

图片来源于网络,如有侵权,请联系删除

小规模纳税企业所得税优惠政策包括:1。小规模纳税人3%征收率应税销售行为免征增值税2。小规模纳税人适用5%征收率的应税销售行为,季度不超过45万免征增值税3。小规模纳税人六税两费减半征收4。

小规模企业所得税税收优惠政策

1、小规模纳税企业所得税优惠政策包括:1。小规模纳税人3%征收率应税销售行为免征增值税2。小规模纳税人适用5%征收率的应税销售行为,季度不超过45万免征增值税3。小规模纳税人六税两费减半征收4。

2、小规模企业所得税的减免政策:(一)增值税小规模纳税人月销售额不超过3万免征增值税,免征的增值税需要作为营业外收入收入缴纳企业所得税。

3、小规模2022年所得税税收优惠政策?2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按15%计入应纳税所得额,按20%的税率缴纳企业所得税。

4、小微企业税收优惠政策有以下几点:增值税起征点提高至每月15万元。若小规模纳税人月度销售额未超过15万元或季度销售额未超过45万元,免征增值税。需注意按月缴纳和季度缴纳享受的优惠可不同;企业所得税减征。

5、按照本公告规定小型微利企业2018年度一季度预缴时应享受未享受减半征税政策而多预缴的企业所得税,在以后季度应预缴的企业所得税税款中予以扣减。

小规模纳税人企业所得税优惠政策

1、小规模纳税企业所得税优惠政策包括:1。小规模纳税人3%征收率应税销售行为免征增值税2。小规模纳税人适用5%征收率的应税销售行为,季度不超过45万免征增值税3。小规模纳税人六税两费减半征收4。

2、小规模企业所得税的减免政策:(一)增值税小规模纳税人月销售额不超过3万免征增值税,免征的增值税需要作为营业外收入收入缴纳企业所得税。

3、法律主观:优惠: 企业的所得税是25%,如果公司年纳税额不超过30万元,可以按小型微利企业缴纳所得税,税率是20%。 小规模纳税人 的 增值税税率 是3%。 纳税人所在地在市区的,税率为7%。

4、增值税小规模纳税人(小型微利企业和个体工商户)已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受本公告一条规定的优惠政策。

5、年对小规模纳税人的优惠政策将有所改变,鼓励小规模纳税人参与市场竞争,推动小微企业健康发展。减免征税针对小规模纳税人,在2023年按规定,将减免企业所得税。

关于小规模纳税优惠意义是什么和小规模优惠政策有哪些的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。