本文小编和大家聊聊“一般纳税人要怎么做账”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

一般纳税人税金方面如何做账?

一般纳税人账务处理步骤如下: 获取销售和采购单据:一般纳税人通常从销售商那里购买商品,并从供应商那里进行采购。这些采购单据是会计记录的主要来源,因此需要确保准确性和完整性。

一般纳税人做账内容每个月所要做的一件事就是根据原始凭证登记记账凭证,然后月末或定期编制科目汇总表登记总账,每发生一笔业务就根据记账凭证登记明细账。

报税做账步骤:一般纳税人进行记账报税,首先需要做的是填制记账凭证,填制记账凭证需要参考原始凭证或者原始凭证汇总表。需要登记现金日记账和银行存款日记账,这些是根据根据收付记账凭证进行登记的。

图片来源于网络,如有侵权,请联系删除

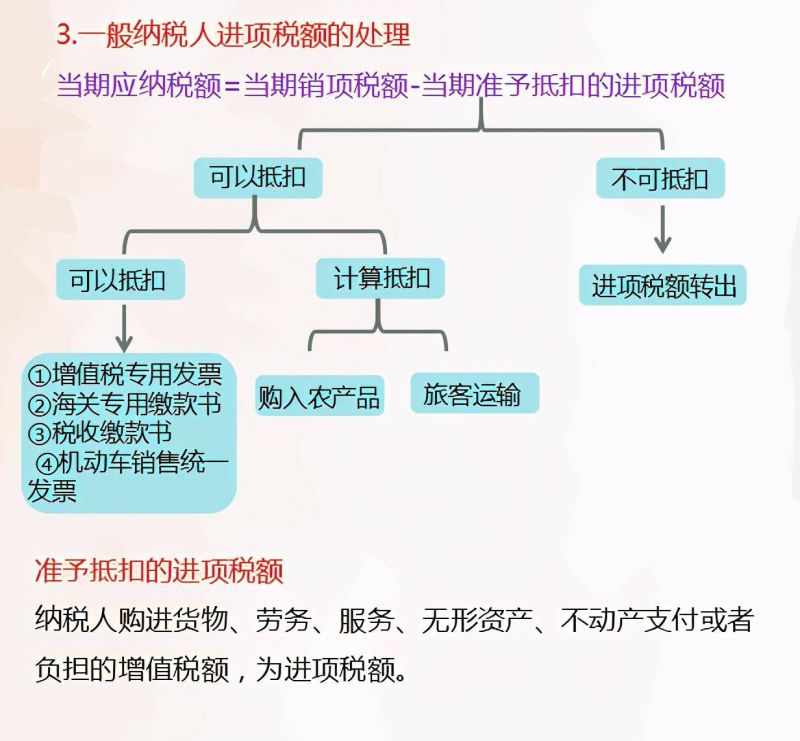

一般纳税人交增值税怎么做账

1、一般纳税人缴纳增值税时,可以通过“应交税费——应交增值税”等会计科目进行核算。

2、一般纳税人的做账流程根据原始凭证或原始凭证汇总表填制记账凭证。根据收付记账凭证登记现金日记账和银行存款日记账。根据记账凭证登记明细分类账。根据科目汇总表登记总账。

3、销项税额账务处理,借:应收账款,贷:主营业务收入,应交税费—应交增值税(销项税额)。

一般纳税人收到普通发票怎么做账

一般纳税人收到普票做分录方法如下:一般纳税人收到普通费用发票借:管理费用(根据费用所属部门计入相关科目)。贷:应付账款一一公司名称。支付费用发票款项。借:应付账款——公司名称。贷:银行存款。

一般纳税人收到增值税普通发票,其会计分录如下:借:原材料(或库存商品、固定资产、低值易耗品等科目),贷:银行存款(或应付账款、预付账款等科目)。

有以下两种情况。如果是销售方开具的增值税普通发票的会计分录为借-应收账款,贷-主营业务收入,应交税费、应交增值税、应交销项税。如果是购货方收到增值税普通发票的会计分录为借-原村料。

一般纳税人做账流程

1、报税做账步骤:一般纳税人进行记账报税,首先需要做的是填制记账凭证,填制记账凭证需要参考原始凭证或者原始凭证汇总表。需要登记现金日记账和银行存款日记账,这些是根据根据收付记账凭证进行登记的。

2、纳税人工资做账流程如下:建立工资账户:按照企业的管理要求,建立符合会计核算要求的工资账户。记录工资核算凭证:根据企业制定的工资核算标准,核算工资项目、计算应扣税项和应发放工资等。

3、根据原始凭证登记。一般纳税人每个月做账的一件事就是要根据原始凭证登记记账凭证。月末要注意折旧,待摊费用的摊销。由税务决定税金和附加税,比如城建税,教育附加税等。编制两个分录。

关于一般纳税人要怎么做账和一般纳税人怎么做账报税 公司财务的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。