本篇文章给大家谈谈小规模纳减征增值税怎么算,以及小规模纳减征增值税怎么算出来的对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、3%减按1%征收增值税怎么计算

- 2、小规模本期应纳税额减征额怎么算?

- 3、增值税小规模纳税人六税两费减征政策?

- 4、小规模本期应纳税额减征额怎么算

- 5、增值税小规模纳税人有哪些减税政策呢?

- 6、小规模纳税人怎样计算抵扣进项税额?

3%减按1%征收增值税怎么计算

1、法律分析:按照5%的征收率减按5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按5%计算缴纳增值税。

图片来源于网络,如有侵权,请联系删除

2、自2020年3月1日至2021年12月31日,增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

3、具体的计算是:将含税收入除以(1+1%)化为不含税收入,应征增值税=不含税收入×1%。

4、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税的政策期间,自2020年3月1日至2022年3月31日结束。

小规模本期应纳税额减征额怎么算?

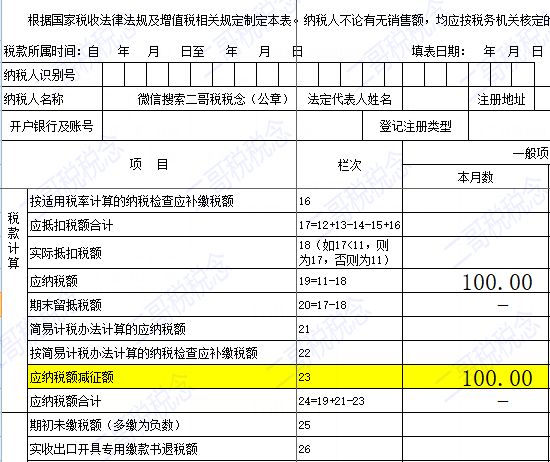

当本期减征额大于第15栏本期应纳税额时,按本期第15栏应纳税额填写,本期减征额不足抵减部分结转下期继续抵减。

本期应纳税额减征额的计算方式按照情况不同分类如下:当纳税人是增值税一般纳税人或者是小规模纳税人时,则本期应纳税额减征额为抵减金额。

小规模纳税额计算公式为:应纳税额=销售额乘以征收率。小规模纳税人增值税应纳税额的计算方法:小规模按照销售额和征收率计算应纳增值税税额,不得抵扣进项税额。

增值税小规模纳税人六税两费减征政策?

1、小规模六税两费减免政策为各省、自治区、直辖市人民政大大可以根据本地区实际情况,在50%的税额幅度内减征增值税小规模纳税人、小型微利企业和个体工商户“六税两费”。

2、六税两费税收优惠政策是:针对增值税小规模纳税人,自2022年1月1日起,对“六税两费”的税收优惠政策目前暂继续延续减按50%的税率进行征收。同时对于小规模纳税人的增值税由3%减按1%征收率进行征收的政策也暂时继续。

3、对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

4、如果个人独资企业、合伙企业是增值税小规模纳税人,也是可以申报享受本次“六税两费”减免优惠的。

5、各地区可以根据当地实际情况,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征六税两费。 如果增值税小规模纳税人、小型微利企业和个体工商户已经享受六税两费的其他优惠政策的,可以叠加享受。

6、印花税六税两费减半征收政策规定:扩大适用主体范围。政策适用主体范围由增值税小规模纳税人扩大至全部小型微利企业和个体工商户;延续减免幅度。

小规模本期应纳税额减征额怎么算

1、当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期第19栏与第21栏之和填写,本期减征额不足抵减部分结转下期继续抵减。

2、当本期减征额大于第15栏本期应纳税额时,按本期第15栏应纳税额填写,本期减征额不足抵减部分结转下期继续抵减。

3、本期应纳税额减征额的计算方式按照情况不同分类如下:当纳税人是增值税一般纳税人或者是小规模纳税人时,则本期应纳税额减征额为抵减金额。

4、应纳税额计算公式:应纳税额=销售额×征收率小规模纳税人的标准由国务院财政、税务主管部门规定;小规模纳税人增值税征收率为3%。

5、小规模纳税额计算公式为:应纳税额=销售额乘以征收率。小规模纳税人增值税应纳税额的计算方法:小规模按照销售额和征收率计算应纳增值税税额,不得抵扣进项税额。

增值税小规模纳税人有哪些减税政策呢?

以下是一些常见的增值税小规模纳税人减税政策:增值税征收率优惠:通常情况下,增值税小规模纳税人的征收率为3%。

根据《财政部税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部税务总局公告2023年第19号)一条规定,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

根据新的小规模纳税人优惠政策,允许政大大对增值税小规模纳税人50%范围内减少附加税征收,其中附加税包括资源税、印花税、教育资源税等。五是加大对特殊行业的税收扶持力度。

增值税小规模纳税人减免增值税政策的具体内容有哪些?对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

在2022年1月初的时候已经有不少人在在登录开票软件时,系统自动弹出:自2022年1月1日起,暂继续小规模纳税人增值税按1%得优惠政策。

其销售货物、劳务、、无形资产取得的销售额,也可享受小规模纳税人免税政策。)二是适用增值税差额征税政策的,以差额后的余额为销售额,确定其是否可享受小规模纳税人免税政策。

小规模纳税人怎样计算抵扣进项税额?

借:原材料(或库存商品),借:应交税金--增值税(进项税额),贷:银行存款等,带上抵扣联直接去国税认证,进项税认证有效期天。

首先,确认购买的物品或是可以抵扣的。小规模纳税人只能抵扣符合国家规定范围内的进项税额,例如购进的货物、应税劳务、应税等。在购买物品或时,一定要索取发票。发票是抵扣进项税的凭证,没有发票就无法抵扣。

一般纳税人在取得自产自销农产品免税发票后,可以按照如下公式计算抵扣进项税额: 可抵扣的进项税额=自产自销农产品销售发票金额×9% 如果是用于深加工的,还可以加计抵扣1%。

小规模纳税人则按全额进入成本;应交税金的计算方法不同。

小规模纳减征增值税怎么算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模纳减征增值税怎么算出来的、小规模纳减征增值税怎么算的信息别忘了在本站进行查找喔。