今天小编给大家分享一下关于“一般纳税人的进项有哪些”的内容,希望大家喜欢!

本文目录一览:

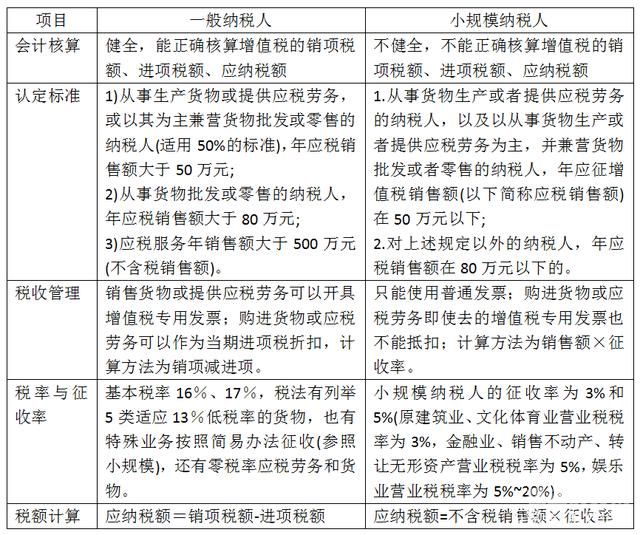

一般纳税人采购方式及进项主要来源

购买商品及的进项:购买货物、加工加工制造商品和提供,进行采购或者购买行为,可以作为进项生成税收凭证。

图片来源于网络,如有侵权,请联系删除

获取销售和采购单据:一般纳税人通常从销售商那里购买商品,并从供应商那里进行采购。这些采购单据是会计记录的主要来源,因此需要确保准确性和完整性。 确认收入:根据销售单据,确认销售收入和相应的成本。

一般纳税人企业购入材料的采购成本如下。材料的采购价:指企业购入材料的实际成本,包括材料的购买价、运输费用、保险费用等。

特殊农产品烟叶 如果纳税人采购的是烟叶,取得农产品收购发票或销售发票,准予抵扣的进项税额,不仅包括烟叶收购金额还包括缴纳的烟叶税。

一般纳税人哪些进项发票可以抵扣

一般纳税人哪些进项税额可以抵扣可以抵扣进项税额的如下:从销售方取得的增值税专用发票上注明的增值税额。从海关取得的海关进口增值税专用缴款书上注明的增值税额。

除取得增值税专用发票或海关进口增值税专用缴款书外以下项目的发票可以抵扣增值税,一般纳税人允许抵扣的项目包括:(一)从销售方取得的增值税专用发票上注明的增值税额。

增值税一般纳税人可以抵扣的进项有:增值税专用发票;海关进口增值税专用缴款书;农产品收购发票和农产品销售发票;运输费用结算单据;代扣代缴凭证。2项通过增值税综服平台勾选认证来抵扣。

纳税人购进农产品,按下列规定抵扣进项税额:1。纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;2。

法律主观:哪些普通发票也能抵扣进项税(一)通行费增值税电子普通发票自2018年1月1日起,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

首先,一般纳税人取得的发票要是专用发票,普通发票一般是不可以抵扣的。其次,要属于正常生产经营过程中的发票,虚假业务的发票是不能抵扣的。

一般纳税人哪些进项发票可以抵扣?

1、一般纳税人从境外单位或者个人购进、无形资产或者不动产,按照规定应当扣缴增值税的,可以凭解缴税款取得的完税凭证抵扣注明的进项税额。

2、一般纳税人企业收到的办公费、费、水电费、劳务费发票都可以抵减进项税额。不属于不可以抵扣进项税额的费用,收到合规的专票都可以抵扣。

3、除取得增值税专用发票或海关进口增值税专用缴款书外以下项目的发票可以抵扣增值税,一般纳税人允许抵扣的项目包括:(一)从销售方取得的增值税专用发票上注明的增值税额。

4、法律主观:哪些普通发票也能抵扣进项税(一)通行费增值税电子普通发票自2018年1月1日起,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

一般纳税人教育培训机构是合资企业,有哪些进项票可以抵扣

一般纳税人教育培训机构是合资企业,其可以抵扣的进项票范围主要包括以下几个方面:培训采购成本:包括培训材料、教师薪酬、教室租赁等与培训直接相关的成本。

一般纳税人可以抵扣的票据主要包括以下几方面:增值税发票抵扣联上注明的税款;收购农副产品开具的收购发票;取得够买税控盘费全额抵扣;公路铁路运输发票;进口增值税缴款书都可以抵扣。

法律主观:哪些发票一般纳税人可以抵扣自2018年1月申报期起,广东企业电子申报管理系统已实现“一键申报”功能,实现增值税一般纳税人进销项数据自动获取和报表自动生成。

法律主观:一般纳税人 开普票是不可以用进项抵扣的。只有一般纳税人企业取得可抵扣的 增值税专用发票 才能抵扣其进项税。进项税额是指纳税人购进货物或应税劳务所支付或者承担的增值税税额。

一般纳税人的进项有哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人进项怎么算、一般纳税人的进项有哪些的信息别忘了在本站进行查找喔。