今天小编给大家分享一下关于“一般纳税人加计抵减后如何做账”的内容,希望大家喜欢!

本文目录一览:

加计扣除的进项税额怎么做账

加计扣除10%进项税额的账务处理是,借:应交税费—应交增值税(进项税额加计抵减额),贷:其他收益—其他。

加计扣除农产品进项税额是指,根据现行增值税政策规定,2019年4月1日后,纳税人购进农产品,在购入当期,应遵从农产品抵扣的一般规定,按照9%计算抵扣进项税额。

图片来源于网络,如有侵权,请联系删除

(1)抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减。借:应交税费—未交增值税,贷:其他收益,银行存款。

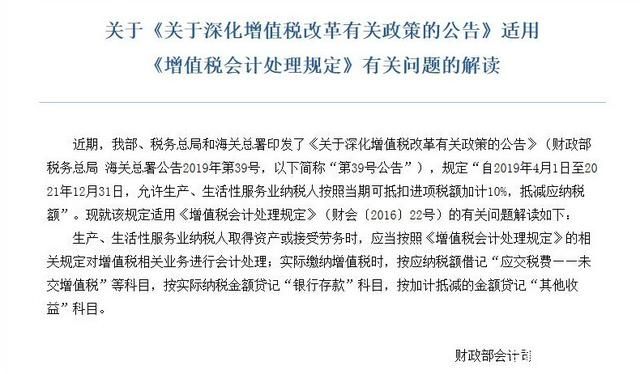

自2019年4月1日前,纳税人取得不动产或者不动产在建工程的进项税额按2年抵扣,上述规定尚未抵扣完毕的待抵扣进项税额,在自2019年4月税款所属期起从销项税额中抵扣。

进项税加计抵减怎么做账

1、加计抵减做账务处理:按规定加计抵减的增值税,在实际缴纳增值税时。借:应交税费—未交增值税(实际应纳税额),贷:银行存款(实际缴纳金额),未实际抵减时,无需账务处理。

2、进项税加计抵减是一种税收政策,需要按照国家税务局的规定进行操作。在做账时,首先需要将购买固定资产、不动产以及研发等方面的增值税发票进行分类处理,将符合加计抵减政策的发票进行登记和处理。

3、进项加计抵减会计分录做法如下:计提增值税的账务处理:借:应交税费-应交增值税(转出未交增值税)21万元贷:应交税费-未交增值税 21万元。

4、以下是处理进项税额加计抵减的一般分录步骤:步骤 1:记录进项税额 当企业购买商品或接受并支付增值税时,需要将进项税额记录在会计账簿中。

进项税额加计抵减的会计核算怎么做账

加计抵减做账务处理:按规定加计抵减的增值税,在实际缴纳增值税时。借:应交税费—未交增值税(实际应纳税额),贷:银行存款(实际缴纳金额),未实际抵减时,无需账务处理。

进项税加计抵减是一种税收政策,需要按照国家税务局的规定进行操作。在做账时,首先需要将购买固定资产、不动产以及研发等方面的增值税发票进行分类处理,将符合加计抵减政策的发票进行登记和处理。

自2019年4月1日至2021年12月31日,生产、生活业一般纳税人可以按照当期可抵扣进项税额加计10%,抵减增值税应纳税额。所以大家一定要学好进项加计抵减账务处理方法,建议到正规的培训机构学习。

增值税加计抵减怎么做账

1、加计抵减做账务处理:按规定加计抵减的增值税,在实际缴纳增值税时。借:应交税费—未交增值税(实际应纳税额),贷:银行存款(实际缴纳金额),未实际抵减时,无需账务处理。

2、第6列的“期末余额”需按照表中所列公式填写本期结余的加计抵减额。

3、进项税加计抵减是一种税收政策,需要按照国家税务局的规定进行操作。在做账时,首先需要将购买固定资产、不动产以及研发等方面的增值税发票进行分类处理,将符合加计抵减政策的发票进行登记和处理。

4、进项税额加计抵减,借方计入应交税费—应交增值税(进项税额加计抵减)科目核算,贷方通过其他收益科目核算。

一般纳税人加计抵减会计分录

1、坏账核销:当确定某笔应收账款无法收回时,可以将该账款核销,从应收账款总额中扣除。会计分录:借:坏账损失账户。贷:应收账款账户。

2、以下是处理进项税额加计抵减的一般分录步骤:步骤 1:记录进项税额 当企业购买商品或接受并支付增值税时,需要将进项税额记录在会计账簿中。

3、购置固定资产的会计分录:这是购置固定资产的普通会计分录,反映了公司购买固定资产并支付了对应的款项。

一般纳税人加计抵减后如何做账的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于先进制造业加计抵减账务处理、一般纳税人加计抵减后如何做账的信息别忘了在本站进行查找喔。