今天给各位分享小规模季度负收入怎么报增值税的知识,其中也会对小规模申报季报为负数进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

小规模纳税人如何申报增值税

1、综上所述,小规模纳税人增值税可以选择按季度进行申报,或者按月进行申报,但是一经选定一个纳税年度不得修改,实务中,孝行橡大部分的小规模纳税人是选择按季度进行纳税申报的。

2、登录电子税务局,点击申报缴纳。进入缴纳申报界面后,点击增值税适用于小规模纳税人后面的填写申报表。规模纳税人增值税免税收入填写在:第10行或者11行。填写好免税收入之后,再填写免税额。

3、小规模申报增值税的具体流程首先登录电子税务局,进入电子税务局之后,点击申报缴纳。进入缴纳申报界面后,点击增值税适用于小规模纳税人后面的填写申报表。规模纳税人增值税免税收入填写在:第10行或者11行。

4、每月电话申报 每月填写小规模增值税申报表。一式三份。一季度一交。一般1月,4月,7月,10 月15日之前报所得税时交。每季度报所得税。

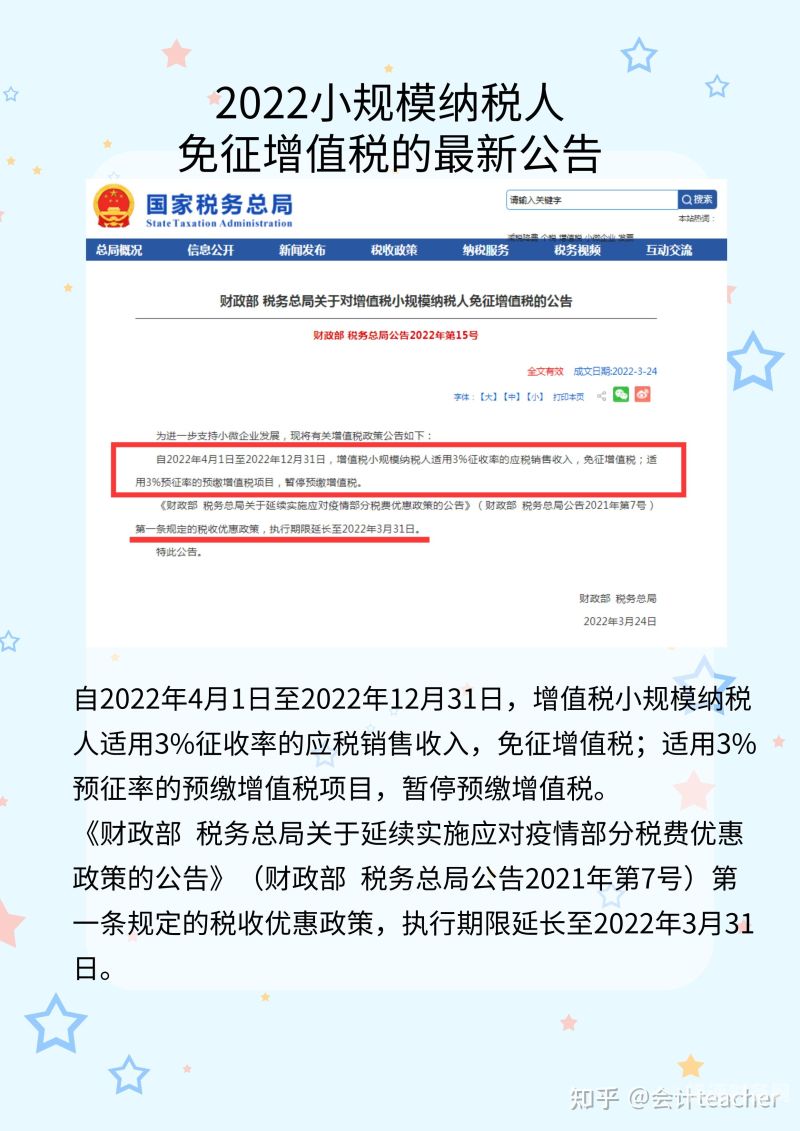

图片来源于网络,如有侵权,请联系删除

小规模季度申报怎么申报?

1、法律分析:新注册登记的企业,一般地,刚注册的企业都是小规模纳税人,小规模是按季度申报的,根据你注册的月份,属于哪个季度,就在对应季度的月份申报。

2、法律主观:首先登录电子税务局,进入电子税务局之后,点击申报缴纳。进入缴纳申报界面后,点击增值税适用于 小规模纳税人 后面的填写申报表。规模纳税人增值税免税收入填写在:第10行或者11行。

3、综上所述,小规模纳税人增值税可以选择按季度进行申报,或者按月进行申报,但是一经选定一个纳税年度不得修改,实务中,孝行橡大部分的小规模纳税人是选择按季度进行纳税申报的。

销项负数如何填制增值税纳税申报表

1、收到的销项负数发票在申报增值税的时候填写增值税纳税申报表附列资料(二)20栏 红字专用发票信息表注明的进项税额。 销项负数发票指的是企业发生销售货物退回等业务时,冲减销售收入的合法凭证。

2、直接按照增值税纳税申报表及附列资料的规定,填列到相应的栏目。在应税销售额(劳容务或,下同)大于销项负数时,填列扣除负数后的数据;在应税销售额小于销项负数时,用销项负数扣除本期销售额后,以负数填列。

3、亲亲,您好,方法:选择手动扣款的纳税人:按照正常流程进行确认申报。手工填写一套增值税纳税申报表(附表一正常填列即可,不需要再填写未开票销售额)。

4、如果是一般纳税人,由于相关数据是自动审核,故增值税纳税申报表附列资料(表一)中发票的份数填当月正数发票份数和红字发票份数的合计数,但金额和销项税额填正数和红字相抵后的数额,如相抵后是负数,就填负数。

5、负数如何填写增值税免税申报明细表,负数了就不需要免税了,提交就可以了。报表填写负数只要在数字前面加上-号就可以。本表由享受增值税减bai免税优惠政策的增值税一般纳税人和小规模纳税人填写。

6、负数发票要怎么申报增值税呢?具体方法请见下文内容。登录电子税务局申报客户端,进入发票采集页面,选择销项采集。按照负数发票上的负数金额填列销项数据。选择申报表填写。选择附表一,点击填写。

关于小规模季度负收入怎么报增值税和小规模申报季报为负数的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。