今天给各位分享如何认定是小规模纳税人的知识,其中也会对如何认定小规模纳税人和一般纳税人的区别进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

如何判断小规模纳税人

进入电子税务局之后,点击申报缴纳; 申报人进入缴纳申报界面后,点击 增值税 适用于 小规模纳税人 后面的填写申报表; 规模纳税人增值税免税收入填写在: 第10行或者第11行。

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

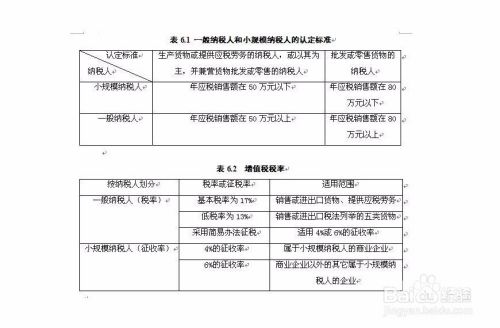

图片来源于网络,如有侵权,请联系删除

法律主观:应税行为的年应征增值税销售额超过财政部以及国家税务总局规定标准(年应税销售额标准为500万元)的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

法律主观:小规模纳税人如果已经符合一般纳税人的标准,能认定为一般纳税人,可以依法向主管税务机关办理一般纳税人登记。

除此以外,还有三种纳税人也视同小规模纳税人,即:年销售额超过小规模纳税人纳税标准的个人(不包括个体经营者);非企业性单位;不经常发生应税行为的企业。增值税一般纳税人是中国税种——增值税划定的开征对象之一。

个体户开普票季度45万内,免增值税,超45万全额缴纳增值税;个体户开专票无论金额多少都不享受减免增值税;生产经营所得按照全年累计收入来计算。

怎么认定小规模和一般纳税人

对上述规定以外的纳税人,年应税销售额在80万元以下的。年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

第二条增值税纳税人(以下简称“纳税人”),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(以下简称“规定标准”)的,除本办法第四条规定外,应当向主管税务机关办理一般纳税人登记。

法律主观:小规模纳税人一般不能认定为一般纳税人,但如果年应税销售额未超过规定标准,会计核算健全,能够提供准确税务资料的,可以依法向主管税务机关办理一般纳税人登记。

法律主观:应税行为的年应征增值税销售额超过财政部以及国家税务总局规定标准(年应税销售额标准为500万元)的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

小规模纳税人:是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

而小规模纳税人按照销售额乘以增值税征收率计算应交增值税税额。

小规模纳税人的认定标准是什么

1、小规模企业即小规模纳税人,是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

2、小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

3、法律主观:小规模纳税人 和一般纳税人都属于纳税人的范畴,两者存在不同的认定标准。

4、自2018年5月1日起小规模纳税人标准统一调整为500万元,而且一般纳税人一定期限还可以允许转为小规模。500万元以下的是小规模纳税人 对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

什么是小规模纳税人?

小规模企业即小规模纳税人,是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

小规模纳税人是从事货物生产,或者是提供了一些应税劳务的纳税人,并兼营货物批发或者零售的纳税人,年应征增值税的销售额在一百万元以下的。或者是从事一些批发、零售货物,每年的应税销售额在一百八十万元以下的一些纳税人。

小规模纳税人定义如下:年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

怎样知道企业是一般纳税人还是小规模纳税人

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

到税务机关去咨询查看。 如果不是增值税一般纳税人,则就是小规模纳税人。 当然一般纳税人还是小规模纳税人,是针对增值税纳税来说,其他税纳税人则不分一般纳税人和小规模纳税人。

法律主观:在我国,一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。一般纳税人怎么查首先登陆国家税务局网站,例如可以在网页中搜索【北京市国家税局】。

法律主观:个人公司注册小规模还是一般规模根据公司大小决定。公司规模较大,年销售收入即将超过500万元,建议直接认定公司为一般纳税人。

法律主观:从营业执照中不可以看出是不是小规模纳税人。只有从税务登记证上可以看出,有些地方在税务登记证上盖有一般纳税人的章。有些是要发一般纳税人资格证。其实最简单的办法就是将企业的纳税识别号在当地税务网站查询。

小规模和一般纳税人的认定标准

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

(一)一般纳税人和小规模纳税人划分标准 必须登记 自2018年5月1日起,年应征增值税销售额超过500万元,除另有规定外,需登记为一般纳税人。

一般纳税人与小规模纳税人认定标准定量标准——经营规模(1)从事生产货物或提供应税劳务,或以其为主兼营货物批发或零售的纳税人(适用50%的标准)年应税销售额≥50万元,一般纳税人《50万元。

法律主观:小规模纳税人如果已经符合一般纳税人的标准,能认定为一般纳税人,可以依法向主管税务机关办理一般纳税人登记。

法律分析:纳税人分为一般纳税人和小规模纳税人。

小规模纳税人与一般纳税人划分标准如下:小规模纳税人年销售额小于等于500万元不能正确核算;销项,进项和应纳税所得额;不能按规定报送有关税务资料。

如何认定是小规模纳税人的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于如何认定小规模纳税人和一般纳税人的区别、如何认定是小规模纳税人的信息别忘了在本站进行查找喔。