今天给各位分享一般纳税人先收票后抵扣怎么做账的知识,其中也会对一般纳税人先开销项后多久开进项合法进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

一般纳税人的增值税抵扣怎么做账?

1、纳税人进项销项抵扣的做账流程如下:登记进项发票:企业应该及时登记进项发票,包括名称、税率等信息,并按照税率分别登记到进项税额中。

2、按允许抵扣的金额,借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——待抵扣进项税额”科目。

3、一般纳税人增值税抵扣怎么算一般纳税人企业的应纳增值税=销项税额-进项税税额+进项税额转出-上期留抵税额一般纳税人企业的税率通常为17%。

4、(1)在购进环节:(进项税额的确定)\x0d\x0a\x0d\x0a抵扣依据(增值税专用发票、运输业发票、农产品收购凭证或普通发票、生产企业从废品回收站收购废旧物资取得的发票。

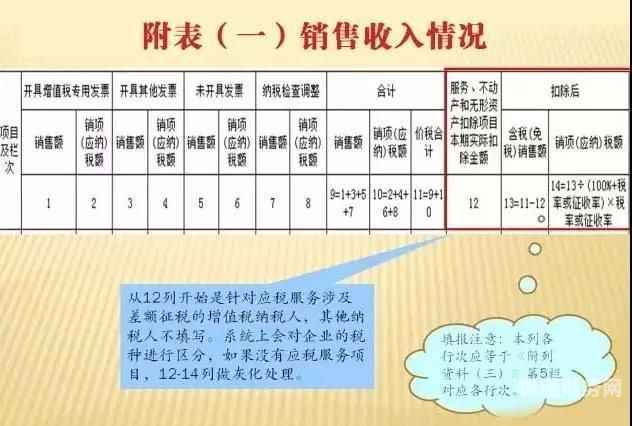

图片来源于网络,如有侵权,请联系删除

5、增值税发票抵扣联分为两种:是增值税普通发票是小规模纳税人用的,不能抵扣。是增值税专用发票一般纳税人用的可以按金额的17%抵扣增值税进项税。

6、借:应交税费――应交增值税(减免税款)贷:管理费用等科目。

专用发票抵扣和账务处理怎么做?

税控发票全额抵扣,账务处理如下:支付税控盘费,计入管理费用科目核算:借:管理费用-办公费,贷:银行存款、库存现金。

一般纳税人收到开具的技术费发票是增值税专用发票才可以抵扣。

如果企业漏记不能抵扣的专用发票,可能会导致以下一些后果:1)无法通过税务审计;2)增值税纳税申报错误,导致罚款和利息的产生;3)影响企业财务状况的真实性和可信度。

问题十:增值税专用发票抵扣账务处理 发票应该入账后再认证抵扣,认证抵扣成功后不需要专门做会计处理。申报成功后,将要交的增值税额做分录转入未交增值税,注意查看应交增值税余额,一般应该为零。

如有增值税发票未认证的则抵扣联同发票一起做为原始会计凭证。增值税发票抵扣联分为两种:是增值税普通发票是小规模纳税人用的,不能抵扣。是增值税专用发票一般纳税人用的可以按金额的17%抵扣增值税进项税。

企业收到增值税发票后怎样抵扣

增值税抵扣的抵扣方式:当事人提供材料,证明存在从海关取得的海关进口增值税专用缴款书、从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证、从销售方取得的增值税专用发票等进项税额。申请抵扣。

一般纳税人企业收到的增值税专用发票发票,需要进行勾选认证后抵扣,其勾选操作流程为,登录增值税发票选择确认平台,点击“发票勾选”选择“未勾选”的选项和开票日期。点击“查询”。

专用发票增值税抵扣操作,进入增值税综合平台,根据收到的纸质发票勾选,提交然后申请统计,统计后确认签名,然后到电子税务局填写附表二,填好写后,系统自动把进项税额数据带入主表进项税额栏次,然后就可以抵扣销项了。

一般纳税人收到增值税普通发票怎么做账

一般纳税人收到普通发票,做账方式如下:按价税合计金额计入成本;根据费用所属部门计入相应会计科目,具体账务处理如下是借计管理费用(或其他相关成本、费用科目),贷计银行存款。

一般纳税人收到增值税普通发票,其会计分录如下:借:原材料(或库存商品、固定资产、低值易耗品等科目),贷:银行存款(或应付账款、预付账款等科目)。

法律主观:收到专用发票和普通发票做账时: 增值税 专用发票可以用来抵扣税额,故做会计分录时应体现出相应的税费。

一般纳税人先收票后抵扣怎么做账的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人先开销项后多久开进项合法、一般纳税人先收票后抵扣怎么做账的信息别忘了在本站进行查找喔。