今天分享“多少营业额算小规模纳税人”,希望对大家有所帮助!

本文目录一览:

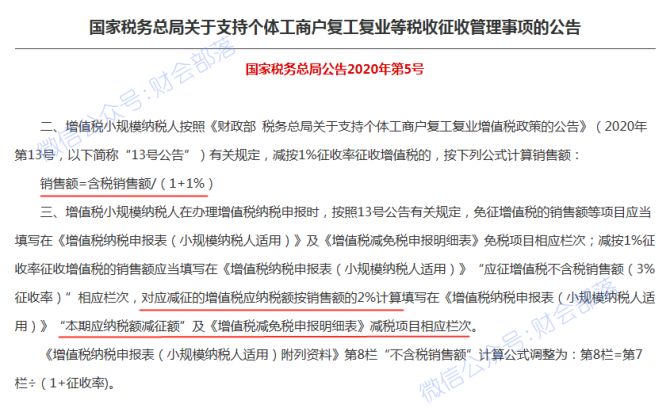

个体户营业额达到多少转为小规模纳税人

1、根据国家税务总局发布的规定,个体工商户年销售额在60万元以下可以选择小规模纳税人,年销售额在60万元以上则应该选择一般纳税人,不得按照小规模纳税人进行纳税申报。

2、小规模是年销售额小于500万的。个体工商户是注册登记类型,与有限公司对应,小规模是增值税纳税人类型,与一般纳税人对应。

图片来源于网络,如有侵权,请联系删除

3、所谓营改增小规模纳税人,即应税的年应征增值税销售额(以下称应税年销售额)未超过500万元(≤500万元)的纳税人。

4、小规模年销售额超过500万必须转一般纳税人小规模纳税人年销售额即使超过500万元,也不得转为一般纳税人。

5、一般纳税人转为小规模纳税人条件如下:(1)按照《增值税暂行条例》和《增值税暂行条例实施细则》的有关规定,已登记为一般纳税人;(2)转登记日前连续12个月或连续4个季度累计应税销售额未超过500万元。

6、个体户就是增值税小规模纳税人,销售收入在连续不间断的十二个月内超过500万,会被责令办理一般纳税人手续,逾期不办强制认定。

一般纳税人小规模纳税人划分标准

1、万以下为小规模。工业企业年销售额在100万以下的,商品流通企业年销售额在万以下的,属于小规模纳税人;反之,为一般纳税人。

2、小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

3、(一)一般纳税人和小规模纳税人划分标准 必须登记 自2018年5月1日起,年应征增值税销售额超过500万元,除另有规定外,需登记为一般纳税人。

怎么判断是一般纳税人还是小规模纳税人

法律分析:纳税人分为一般纳税人和小规模纳税人。

一般纳税人按价格款部分进入成本,而小规模纳税人则按照全额进入成本。

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

关于多少营业额算小规模纳税人和小规模纳税人营业额多少以下免税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。