本篇文章给大家谈谈一般纳税人增值税明细如何核对,以及增值一般纳税人查询对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

应交税费明细账怎么填写

一是根据原始凭证直接登记明细账;二是根据汇总原始凭证登记明细账;三是根据记账凭证登记明细账。建议设置帐页如下:应交增值税单独设置,因为里面包括内容太多,进项、已缴税金、销项、进项转出、退税等。

应交税费登明细帐,要有两到三种帐页,一种是三栏式,一种是多栏式,还有一种是增值税专用帐页。

应根据“应交税金”科目的期末贷方余额填列;如为借方余额,应以“一”号填列。资产负债表上的应交税金这个金额,是科目的总金额。在应上缴款项表可以罗列个税款的明细总数。

明细账登记方法,通常有以下几种:根据原始凭证直接登记明细账;根据汇总原始凭证登记明细账;根据记账凭证登记明细账。

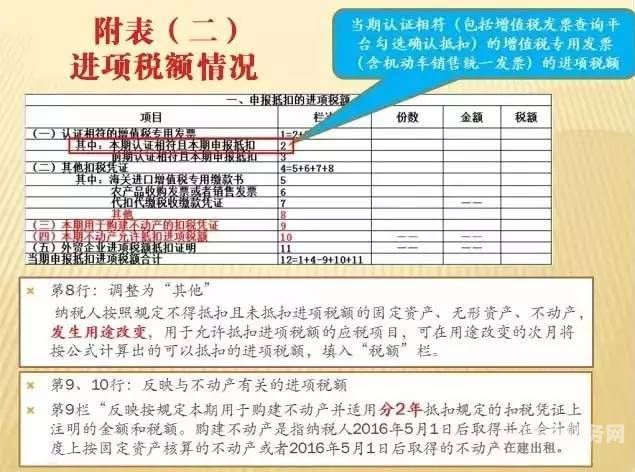

图片来源于网络,如有侵权,请联系删除

一般纳税人增值税账务如何处理

进项税额账务处理,借:库存商品或原材料,应交税费—应交增值税(进项税额),贷:应付账款等科目。销项税额账务处理,借:应收账款,贷:主营业务收入,应交税费—应交增值税(销项税额)。

一般纳税人缴纳增值税的账务处理需要按照有关税务管理的规定进行。首先,根据营业所得的实际情况确定是否缴纳增值税,依据国家税法缴纳增值税。

“进项税额”的帐务处理 国内购进货物。

可以通过“应交税费”等科目处理。其中“应交税费”科目用于核算企业按照税法等规定计算应缴纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税等项目。

小规模纳税人指的是年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

一般纳税人增值税核算

一般计税方法指的是计算一般纳税人发生应税行为的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

一般纳税人增值税计算公式为:应纳税额=当期销项税额-当期进项税额 销项税额=销售额x税率 销售额=含税销售额除以(1+税率)销项税额:是指纳税人提供应税按照销售额和增值税税率计算的增值税额。

一般纳税人的增值税计算计算公式为:应纳税额=当期销项税额-当期进项税额(1)销项税额=销售额×税率(2)销售额=含税销售额÷(1税率)(3)销项税额:是指纳税人提供应税按照销售额和增值税税率计算的增值税额。

一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

一般纳税人在应交增值税明细账上是如何反映未交增值税的?

主要反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育税附加等。应交税费是负债类科目,它的贷方余额表示应交未交的税金及附加费。

在缴纳时,区分是缴纳本月的增值税还是其他期的增值税。

一般纳税人应交增值税明细账如何登 09年进项税金期初数为应交增值税明细账的余额。如果是借方余额就要结转,如果是贷方余额,就要转入应交税金-未交增值税。

随同产品出售但单独计价的包装物,按规定应缴增值税,借记“应收账款”等科目,贷记“应交税金――应交增值税(销项税额)”科目。

一般纳税人增值税明细如何核对的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值一般纳税人查询、一般纳税人增值税明细如何核对的信息别忘了在本站进行查找喔。