今天分享“一般纳税人怎么核对成本”,希望对大家有所帮助!

本文目录一览:

一般纳税人企业的成本核算怎么做?

1、借:主营业务成本 贷:库存商品──××× 对于零售商品,在实际工作中一般采用售价金额核算方式。月终,为计算出销售商品的实际成本,必须按一定的方法计算已销商品应分摊的进销差价。

2、一般纳税人的账务处理步骤主要包括以下几个环节: 取得原始凭证:这是账务处理的一步,包括发票、收据、入库单、出库单、银行回单、工资表等等。这些凭证必须真实、完整,准确反映经济业务的内容。

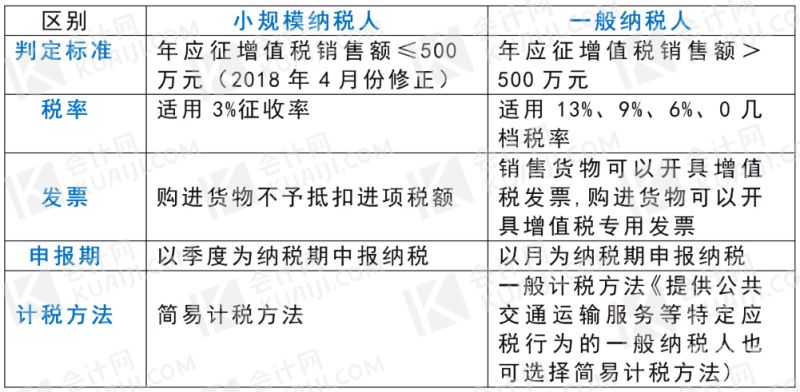

图片来源于网络,如有侵权,请联系删除

3、、成本核算会计从成本管理模块重新数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出产成品的成本。1材料成本核算会计在存货核算模块进行产成品成本分配,读取产成品仓库的产成品加工成本,具以结转销售成本。

4、一般纳税人做内账的时候就不用管增值税了,直接记录进价与售价就可以了,如果有增值税,内账要单独登记。

5、一般纳税人总成本可以通过固定成本总额+变动成本总额=固定成本总额+单位变动成本×产品总量来计算。

一般纳税人如何核算成本?

(1)综合差价率计算法;(2)分类差价率计算法(或柜组差价率计算法);(3)盘存商品进销差价率计算法。

一般纳税人总成本可以通过固定成本总额+变动成本总额=固定成本总额+单位变动成本×产品总量来计算。

成本核算:对于涉及成本的业务,需要进行成本核算,计算出产品的成本,为后续的盈利分析提供数据。

这一税率就是通常所说的基本税率。 (二)低税率。纳税人销售或者进口下列货物的,税率为13%。这一税率即是通常所说的低税率。 1.粮食、食用植物油。

一般纳税人企业怎么做成本核算?参考:首先你要先计算出产成品的单位成本,产成品的成本包括:原辅包材、人工工资、水电汽费、机器的折旧等。

商业一般纳税人如何结转成本?

一般纳税人结转成本分为如下几种情况:购入:以购入发票、入库单、现金收据、银行回执为附件时。借记库存商品 应交税金,二级科目为应交增值税进项税额, 贷记银行存款、现金、应付账款等。

结转成本时,按购进商品的实际价格结转成本,建议按开销项发票填写出库单,查询存货的购进单价,核算销货成本的金额。

一般纳税人结转成本依据进项发票中的成本价计算出来进行结转的。一般纳税人收到进项发票做库存商品分录,登记库存商品数量帐,开具销售发票,根据销售品名,销售数量*按照库存商品的成本价计算出销售成本金额。

是按销售发票上开的数量*进货发票上的单价结转成本.如果进货发票多张,单价数量都不一样,你是说同一品种规格,价钱不一样是吧,你就用先进先出法,按不同的价格结转。或加权平均单价。

关于一般纳税人怎么核对成本和一般纳税人入账成本的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。