本文小编和大家聊聊“辅导期一般纳税人怎么规定的”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

什么叫辅导期一般纳税人

1、辅导期一般纳税人是指符合法定条件的小规模纳税人在转换为一般纳税人前,需要通过一定的期限进行申报、纳税等方面的指导和辅导,以保证其能够顺利完成转型。

图片来源于网络,如有侵权,请联系删除

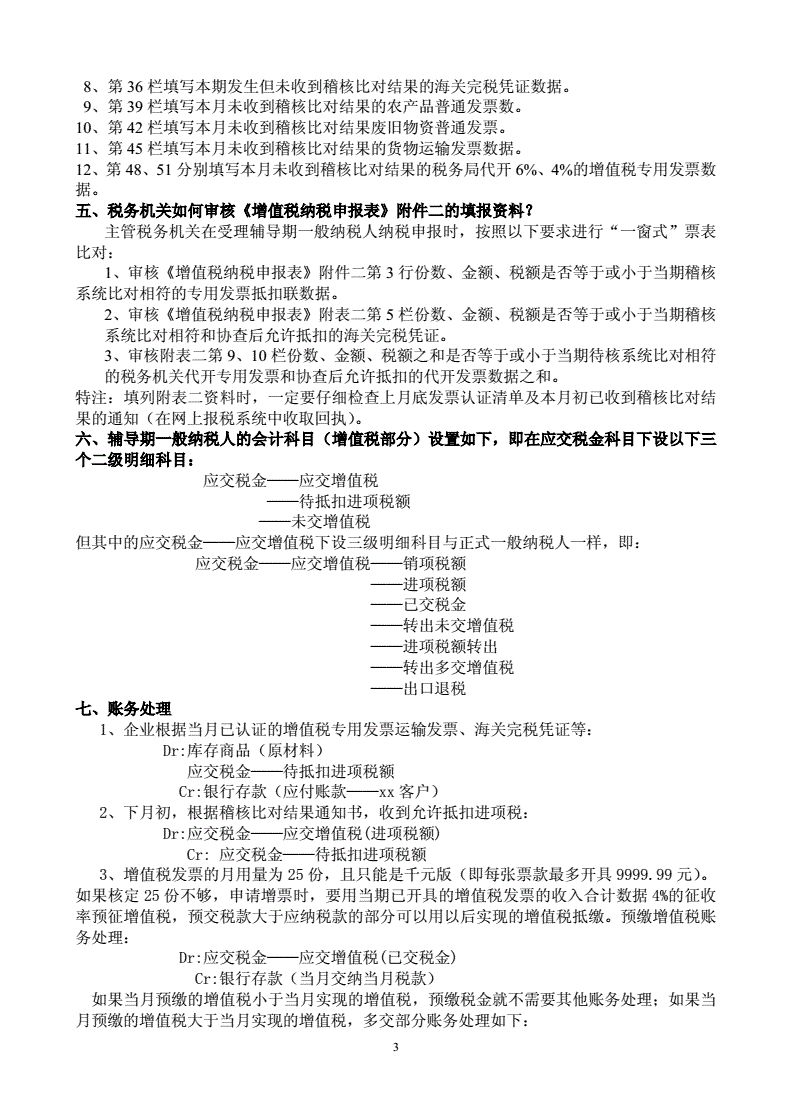

2、辅导期一般纳税人指的是实行纳税辅导期管理制度的一般纳税人。

3、一般纳税人辅导期主要是核实纳税评估的结论是否正常;约谈、实地查验的结果是否正常;企业申报、缴纳税款是否正常;企业是否能够准确核算进项、销项税额,并正确取得和开具专用发票和其它合法的进项税额抵扣凭证。

4、辅导期一般纳税人是指实行纳税辅导期管理制度的一般纳税人,主要包括新认定的小型商贸批发企业一般纳税人和国家税务总局规定的其他一般纳税人。主管税务机关对在纳税初期产生增值税应税劳务的纳税人进行一定时期的辅导、监控。

5、辅导期一般纳税人是指实行纳税辅导期管理制度的一般纳税人。辅导期一般纳税人主要包括新认定的小型商贸批发企业一般纳税人和国家税务总局规定的其他一般纳税人。一般纳税入纳税辅导期一般应不少于6个月。

什么是一般纳税人辅导期

辅导期一般纳税人是指符合法定条件的小规模纳税人在转换为一般纳税人前,需要通过一定的期限进行申报、纳税等方面的指导和辅导,以保证其能够顺利完成转型。

辅导期一般纳税人是指实行纳税辅导期管理制度的一般纳税人。辅导期一般纳税人主要包括新认定的小型商贸批发企业一般纳税人和国家税务总局规定的其他一般纳税人。一般纳税入纳税辅导期一般应不少于6个月。

纳税辅导期是指税务机关在征税之前,主动了解和帮助纳税人解决纳税中存在的问题,防止发生错漏的一段期间。

辅导期一般纳税人指的是实行纳税辅导期管理制度的一般纳税人,简单来说,这个辅导期就是企业被认定为一般纳税人的那段时间。

辅导期一般纳税人认定条件

1、需要满足的条件包括纳税诚信、实缴税款等。辅导期一般纳税人是指符合一般纳税人条件但缺乏纳税信用记录的小规模企业。在获取正式一般纳税人资格之前,可以申请进入辅导期,通过缴纳一般纳税人应纳税款的50%后获得增值税专用发票。

2、新认定为一般纳税人的小型商贸批发企业实行纳税辅导期的管理期限为3个月,其他一般纳税人为6个月。你公司获得批准尚未超过3个月,目前还属于辅导期一般纳税人。

3、方可予以抵扣。辅导期一般纳税人在辅导期内,本期认证通过的进项税额本期不能抵扣,需通过比对后才能抵扣。纳税辅导期达到6个月后,主管税务机关应对商贸企业进行全面审查,对同时符合以下条件的,可认定为正式一般纳税人。

4、新认定为一般纳税人的小型商贸批发企业实行纳税辅导期管理的期限为3个月。其他一般纳税人实行纳税辅导期管理的期限为6个月。

5、新认定为一般纳税人的小型商贸批发企业实行纳税辅导期管理的期限为3个月;其他一般纳税人实行纳税辅导期管理的期限为6个月。

辅导期一般纳税人怎么规定的的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于、辅导期一般纳税人怎么规定的的信息别忘了在本站进行查找喔。