今天给各位分享小规模纳税成本如何核算的知识,其中也会对小规模纳税成本如何核算出来进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

小规模纳税人账务处理

1、收入确认:小规模纳税人通常采用收付实现制进行会计核算,即以实际收到或实际支出的时间为确认收入的时间。小规模纳税人销售货物或提供劳务时,应当根据有关凭证,如现金、银行存款收入单、销售发票等,确认收入金额。

2、小规模纳税人的账务处理主要包括以下几个方面: 设置账簿:小规模纳税人应按照会计制度的规定,设置总分类账、明细分类账、现金日记账和银行存款日记账等账簿,以便进行财务核算。

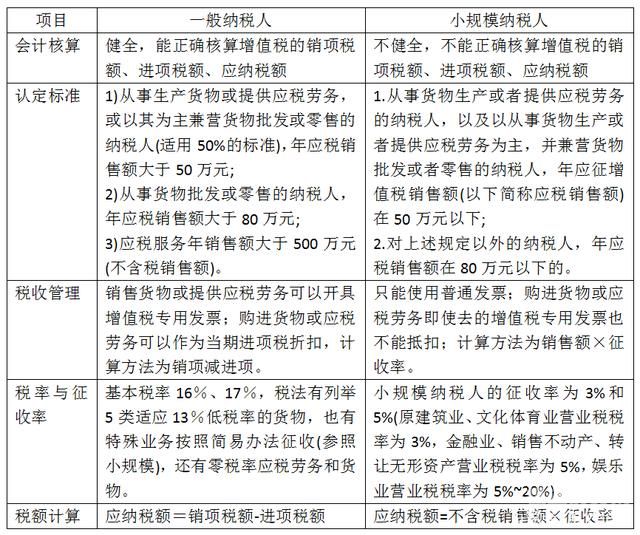

图片来源于网络,如有侵权,请联系删除

3、法律主观:小规模纳税人怎么做账小规模纳税人账务处理:根据业务发生情况做分录,根据分录登记账簿,然后编制财务报表。比如实现的收入,借:应收账款等科目,贷:主营业务收入,应交税费—应交增值税。

小规模企业一般选择什么成本核算方法

小微企业成本核算方法选择应根据企业的实际情况、经营特点以及财务管理水平等因素来确定。

品种法是以产品品种为成本计算对象来归集生产费用,计算产品成本的方法。它是工业企业计算产品成本最基本的方法之一,主要适用于大量大批生产的简单生产或管理上不要求分步骤计算成本的复杂生产。

商业企业成本核算的方法有:进价法、售价核算法、毛利率法等。中小企业的管理特点决定其适用简易的成本核算方法。

成本核算方法有很多,主要是下面几种,你看哪种适合你们公司。 品种法 (1)定义 以产品品种作为成本计算对象的一种成本计算方法。 (2)成本对象 品种法的成本计算对象为:产品品种。

小规模纳税人账务核算怎么处理

小规模纳税人的账务处理主要包括以下几个方面: 设置账簿:小规模纳税人应按照会计制度的规定,设置总分类账、明细分类账、现金日记账和银行存款日记账等账簿,以便进行财务核算。

按照小企业会计准则讲解中关于增值税的核算,小规模纳税人只需要设置应交税费—应交增值税科目即可,不需要在应交增值税下面再设置(进项税额、销项税额等)明细科目。

如果小规模纳税人觉得自己做账太麻烦,专门请一个专业的会计来也不划算,就可以找专业的会计代理机构来负责相关的账务处理,这样对于小规模纳税人来说更方便省事。

小规模企业成本核算方法?

品种法是以产品品种为成本计算对象来归集生产费用,计算产品成本的方法。它是工业企业计算产品成本最基本的方法之一,主要适用于大量大批生产的简单生产或管理上不要求分步骤计算成本的复杂生产。

品种法 (1)定义 以产品品种作为成本计算对象的一种成本计算方法。 (2)成本对象 品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、 产品品种、产品品种规格。

小规模纳税人可以按如下方法计算成本:品种法、分批法、分步法。小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

直接成本法是按照生产过程中直接与产品相关的费用来计算产品成本的一种方法。例如生产中所需的原材料、直接劳动力成本等。该方法不计算间接费用,因此计算起来相对简单,但成本估算不如其他两种方法。

小规模纳税人企业如何核算材料成本?

小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

小规模纳税人可以按如下方法计算成本:品种法、分批法、分步法。小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

(1)单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。(2)不断更新产品种类的时装等制造企业。(3)新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

一般小规模纳税人企业成本核算方法通常选用品种法、分批法、分步法、分类法、ABC成本法等。这些方法的具体选用取决于企业的生产特点、管理要求和工艺流程等因素。

对于我国的小规模纳税人,其所应当适用的应纳税额应当按照销售额乘以征收率的方式进行计算。根据我国《增值税暂行条例》的相关规定,小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

小规模纳税人购买原材料的入账成本:包括购买价款(扣除商业折扣)、相关税费(关税、消费税、资源税等)、不能抵扣的增值税、运输费、装卸费、保险费以及其他可归属于原材料采购成本的费用。

小规模纳税成本如何核算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模纳税成本如何核算出来、小规模纳税成本如何核算的信息别忘了在本站进行查找喔。