今天给各位分享一般纳税人资产表怎么填写的知识,其中也会对一般纳税人的资产负债表和利润表进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

增值税一般纳税人销售自己使用过的固定资产纳税申报表如何填写

1、一般纳税人按照以下顺序填写申报表: 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

图片来源于网络,如有侵权,请联系删除

2、(十七)小规模纳税人销售自己使用过的固定资产和旧货,其不含税销售额填写在《增值税纳税申报表(适用于小规模纳税人)》第4栏,其利用税控器具开具的普通发票不含税销售额填写在第5栏。

3、销售固定资产增值税申报怎么填写 例:一般纳税人甲企业为工业企业。2017年10月,因技术进步的原因,将营改增前购置的一台机器销售处理,取得含税收入3万元,开具发增值税普通发票。

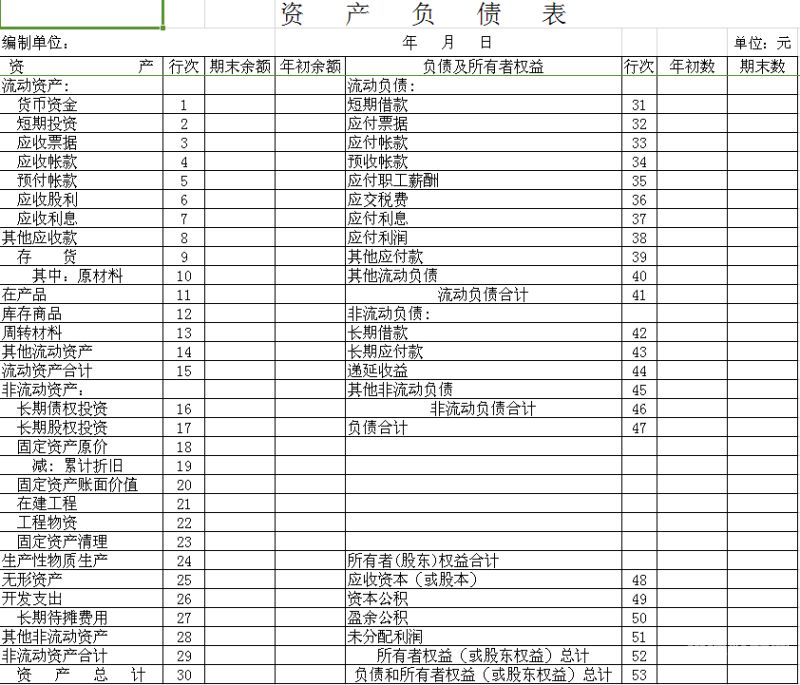

一般纳税人资产负债表与利润表怎么填的问题

如果你是手工的话,那就按照基本资本负债表和纳税表的格式来填入相应的数字就好。

(一)根据总账科目余额填列。如“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目,根据“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”各总账科目的余额直接填列。

按照模板格式填写,要把各项资金写清楚。资产负债表作为反映企业特定日期财务状况的报表,理所当然应通过资产、负债、所有者权益各项目的期末余额填列。

单位没有可纳税的项目或可纳税项目为零(一般包括各项应纳税的项目,如注册资本应缴纳印花税、收入应缴的流转税、盈利应缴纳的所得税等)资产负债表、利润表反映的是企业资产状况、经营过程和经营成果。

我国企业资产负债表各项目数据的来源,主要通过以下几种方式取得:1)根据总账科目余额直接填列。2)根据总账科目余额计算填列。3)根据明细科目余额计算填列。4)根据总账科目和明细科目余额分析计算填列。

纳税申报表资产总额怎么填

年报的资产总额填写规范如下:依中华人民共和国企业所得税年度纳税申报表A00《企业基础信息表》填报说明为【填报纳税人全年资产总额平均数】,而不是期末余额。

“103资产总额”:纳税人填报资产总额的全年季度平均值,单位为万元,保留小数点后2位。

下同)或手工录入的方式完成年度申报表数据的填写,填写完毕并由纳税人输入密码验证后上传电子表单。

输入企业信息与密码,登录电子税务局(网页端或申报端均可)。 选择“企税季报”,进入《季度企业所得税申报表》的填写界面。

企业所得税年报“资产总额”填报纳税人全年资产总额平均数。按照纳税人年初和年末的资产总额平均计算,用于判断是否为税收规定的小型微利企业。企业所得税年报的内容:企业通信地址、邮政编码、联系电话、电子邮箱等信息。

第46行“资产总额”:填报纳税人全年资产总额平均数,按照纳税人年初和年末的资产总额平均计算,用于判断是否为税收规定的小型微利企业。

关于一般纳税人资产表怎么填写和一般纳税人的资产负债表和利润表的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。