今天我和大家分析一下“一般纳税人简易征收怎么写”,期待对大家有一些帮助!

本文目录一览:

一般纳税人选择简易办法计税申请怎么写

一般纳税人选择简易办法征收申请:我公司xxxx有限公司,成立于20xx年xx月xx日,公司属于工业/商业/业企业。经营范围:xxxxxxxxxxx。

(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二) 本表“填表日期”指纳税人填写本表的具体日期。

按照国税总局2016第18号公告第八条 一般纳税人销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。一经选择简易计税方法计税的,36个月内不得变更为一般计税方法计税。特此申请简易计税方式。

图片来源于网络,如有侵权,请联系删除

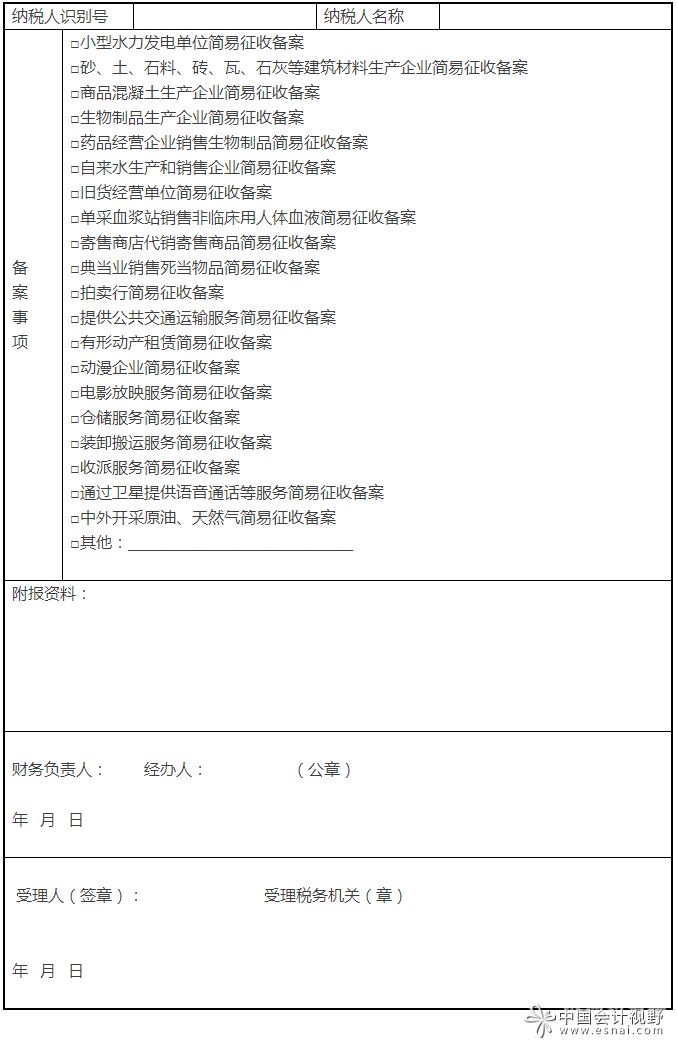

有关部门批准企业生产产品的资质证明或产品检验合格报告(复印件)。企业填报《增值税一般纳税人简易办法征收申请备案表》一式二份。

一般纳税人看过来!关于它的简易计税方法!

1、简易计税方法是增值税计税方法中的一种,是指按照销售额和增值税征收率计算税额,且不得抵扣进项税额的计税方法。

2、法律主观:一般纳税人增值税税率怎么计算计算公式为:应纳税额=当期销项税额-当期进项税额销项税额=销售额×税率销售额=含税销售额÷(1+税率)销项税额:是指纳税人提供应税按照销售额和增值税税率计算的增值税额。

3、适用这类征收办法的纳税人在计算税款方法上具有选择权,纳税人既可以选择按简易办法计税,也可以按一般计税方法计税,但选择按简易办法计税后,36个月内不得变更。

4、简易计税方法是增值税计税方法中的一种。是指按照销售额和增值税征收率计算税额。且不得抵扣进项税额的计税方法。一般纳税人如果采用简易计税的,其应交税额计算如下:应交增值税=不含税销售额*简易征收率(3%或5%)。

5、一般纳税人简易计税步骤简易计税方法是指按照销售额和增值税征收率计算的税额,不得抵扣进项税额的计税方法。简易计税应纳税额计算公式:应纳税额=销售额×征收率。

6、一般纳税人采用简易办法计税的情形:一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税;小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。

一般纳税人选择简易办法征收备案事项说明怎么写?

1、一般纳税人选择简易办法征收申请:我公司xxxx有限公司,成立于20xx年xx月xx日,公司属于工业/商业/业企业。经营范围:xxxxxxxxxxx。

2、(二)纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税。 所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

3、纳税人可以登陆网上办税厅,通过选择增值税税收优惠备案-增值税简易征收备案,按照自己适用的简易计税政策选择相应的备案项目。一般纳税人提供建筑适用简易办法征收,在36个月内,只需备案一次即可。

一般纳税人简易征收怎么写的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于一般纳税人简易征收如何申报填表、一般纳税人简易征收怎么写的信息别忘了在本站进行查找喔。

")