今天分享“一般纳税人怎么做微亏”,希望对大家有所帮助!

本文目录一览:

一般纳税人的账怎么做

一般纳税人的账务处理步骤主要包括以下几个环节: 取得原始凭证:这是账务处理的一步,包括发票、收据、入库单、出库单、银行回单、工资表等等。这些凭证必须真实、完整,准确反映经济业务的内容。

报税做账步骤:一般纳税人进行记账报税,首先需要做的是填制记账凭证,填制记账凭证需要参考原始凭证或者原始凭证汇总表。需要登记现金日记账和银行存款日记账,这些是根据根据收付记账凭证进行登记的。

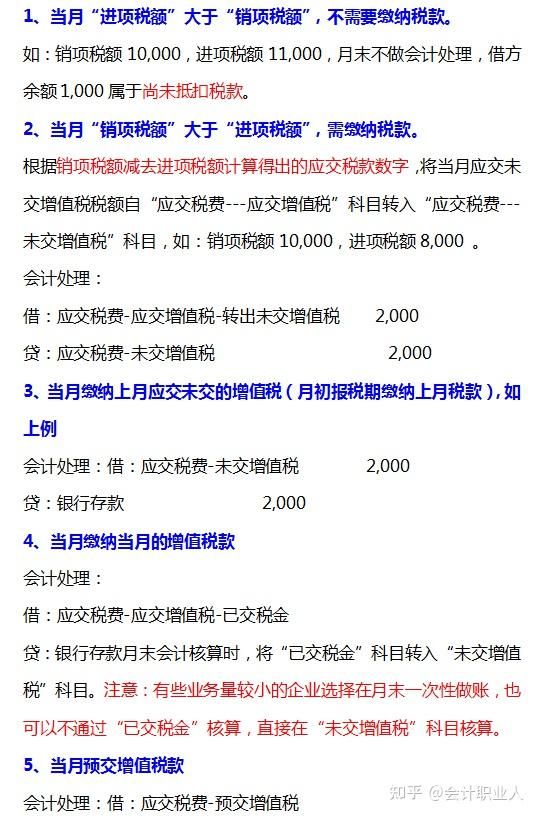

一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

图片来源于网络,如有侵权,请联系删除

一般纳税人怎么做账?

1、报税做账步骤:一般纳税人进行记账报税,首先需要做的是填制记账凭证,填制记账凭证需要参考原始凭证或者原始凭证汇总表。需要登记现金日记账和银行存款日记账,这些是根据根据收付记账凭证进行登记的。

2、一般纳税人做账流程详细:凡增值税一般纳税人均按本办法进行纳税申报。纳税人进行纳税申报必须实行电子信息采集。使用防伪税控系统开具增值税专用发票的纳税人必须在抄报税成功后,方可进行纳税申报。纳税申报资料。

3、(均需纳税)(计算的时候,注意区分是否是含税价。)\x0d\x0a\x0d\x0a销项税额的确认时间:纳税义务的发生时间(税法1);原则上与销售收入的确认时间基本一致。

4、一般纳税人做账步骤二:月末要注意折旧,待摊费用的摊销等等。如果新公司开办费,在一个月全部转入费用,那么如何计提折旧的分录呢?这是借管理费用或制造费用贷累计折旧。

5、当前,对于市场中的一般纳税人而言,如何准确、及时地报税是一个需要掌握的基本技能。否则,如遇在报税方面遇到问题,引发税务险,将会为企业带来相关处罚。那么,一般纳税人怎么报税做账?下面本文来带您对此进行具体了解。

6、增值税是一种流转税,其计税依据是商品在流转过程中产生的增值额。一般纳税人缴纳增值税时,可以通过“应交税费——应交增值税”等会计科目进行核算。

一般纳税人可以亏损经营吗

1、账务处理是反应企业的经营情况,三个月没有收入,发生正常费用就会形成亏损,这是正常的,不能人为做成亏损。

2、没有利润转移的一个倾向,问题应该不大,如果税务局追问纳税波动情况,写个情况说明,包括面临的市场环境,竞争因素,企业转型的决策等等。

3、可以,甚至可以为负利润。一个公司经营不可能只有盈利,同样它可能不出现盈利,甚至出现亏损。因为每月公司都会发生固定的费用,而收入是不会固定的。当没有收入,只有支出时,肯定为负,当收入=支出时,利润为零。

企业为一般纳税人,为利用资金做其他事,全部亏本卖货。请问这样做有什么...

1、第四十七条 企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。一百二十条 企业所得税法第四十七条所称不具有合理商业目的,是指以减少、免除或者推迟缴纳税款为主要目的。

2、虚增、虚减、转移或截留利润;有些效益较好的企业为了逃税款,对已实现的收入不作销售处理:一是虚挂往来;二是不入账或跨期入账,既逃交了税金,又达到隐匿利润的目的。

3、这一原则就是利用一定的筹资技术,使得企业达到的利润水平和最轻低的税负水平。一般说来,企业生产经营所需资金主要有三个渠道:自我积累:借贷(金融机构贷款或发行债券);发行股票。

4、一般纳税人容易和一般纳税人作生意,通常大公司都是一般纳税人,因此生意容易做大。一般纳税人的财务、税务、管理要求规范,财务人员要求高,可以减少经营风险、涉税风险。

关于一般纳税人怎么做微亏和一般纳税人怎么做微亏账务处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。