本文小编和大家聊聊“小规模怎么填写增值税差额”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

- 1、小规模纳税人增值税申报表怎么填

- 2、差额征税怎么填申报表

- 3、小规模纳税人增值税怎样填表?

- 4、小规模纳税人申报表如何填报

- 5、小规模纳税人差额征税申报表怎么填

- 6、小规模劳务派遣差额征税怎么申报

小规模纳税人增值税申报表怎么填

1、适用小规模纳税人的增值税纳税申报表每季度申报一次,就算是公司没有业务,收入为0也要申报,在税务局没有收入是不需要缴纳税款的。

2、增值税小规模纳税人申报表怎么填填写日期首先需要填写的就是日期,这个日期并不是填写报表的日期,而是税款所属期。

3、应当按照有关政策确定当期销售额适用的征收率,并准确填写相应的增值税纳税申报表栏目(适用于小规模纳税人)。

图片来源于网络,如有侵权,请联系删除

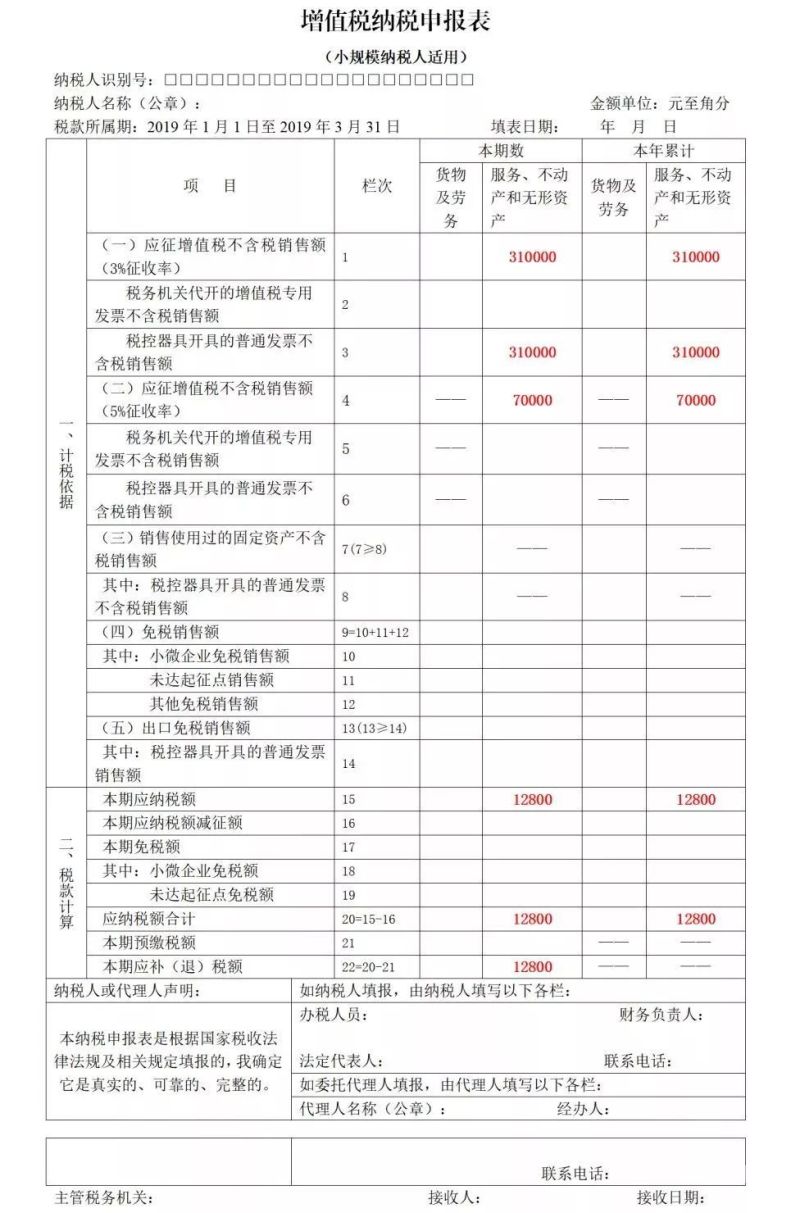

4、第1栏“应征增值税不含税销售额(3%征收率)”:差额征税纳税人发生适用3%征收率的应税行为且有扣除项目的,第1栏与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

5、《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

6、(一)纳税申报表及其附列资料增值税一般纳税人(以下简称一般纳税人)纳税申报表及其附列资料包括:(1)《增值税纳税申报表(一般纳税人适用)》。(2)《增值税纳税申报表附列资料(一)》(本期销售情况明细)。

差额征税怎么填申报表

选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

在差额申报时,增值税表应这样填写:《附列资料(三)》填写本期应税扣除项目明细,企业本月如没有差额征税行为,此表扣除项目填写0;如有,则填写对应扣除项目金额。未进行差额征税备案的企业,该表不能填写。

将差额扣除项目填入《增值税纳税申报表附列资料(三)》,利通劳务派遣公司选择适用5%征收率简易办法征收增值税,则该项业务均填列在第5栏。

法律分析:选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,将支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

小规模纳税人增值税怎样填表?

适用小规模纳税人的增值税纳税申报表每季度申报一次,就算是公司没有业务,收入为0也要申报,在税务局没有收入是不需要缴纳税款的。

增值税小规模纳税人申报表怎么填填写日期首先需要填写的就是日期,这个日期并不是填写报表的日期,而是税款所属期。

无论有无销售额,纳税人均应在税务机关核定的纳税期限内完成表格的填写,并向当地税务机关进行申报。

大家知道怎样去填写增值税纳税申请表吗?让和大家一起分享一下吧。1填写日期。2填写本期数据:当季度的数据,分清楚是货物劳务还是。3本年累计数据:从当年年初截止到所属日期的数据。4填写专用发票数据写在第二栏。

小规模纳税人申报表如何填报

小规模纳税人申报表 (一)《增值税纳税申报表(小规模纳税人适用)》(必填)。(二)《增值税纳税申报表(小规模纳税人适用)附列资料》(选填),本表由销售有扣除项目的纳税人填写,其他小规模纳税人不填报。

第1栏“应征增值税不含税销售额(3%征收率)”:差额征税纳税人发生适用3%征收率的应税行为且有扣除项目的,第1栏与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(一)‘税款所属期’是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)‘纳税人识别号’栏,填写纳税人的税务登记证号码。(三)‘纳税人名称’栏,填写纳税人单位名称全称。

《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明:本附列资料由应税有扣除项目的纳税人填写,各栏次均不包含免征增值税应税数额。

《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

增值税小规模纳税人申报表怎么填填写日期首先需要填写的就是日期,这个日期并不是填写报表的日期,而是税款所属期。

小规模纳税人差额征税申报表怎么填

1、选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

2、第1栏“应征增值税不含税销售额(3%征收率)”:差额征税纳税人发生适用3%征收率的应税行为且有扣除项目的,第1栏与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

3、应当按照有关政策确定当期销售额适用的征收率,并准确填写相应的增值税纳税申报表栏目(适用于小规模纳税人)。

小规模劳务派遣差额征税怎么申报

选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

一般纳税人提供劳务派遣,可以全额按照一般计税方法依6%的税率计税,也可以差额按照简易计税方法依5%的征收率计税。

将差额扣除项目填入《增值税纳税申报表附列资料(三)》,利通劳务派遣公司选择适用5%征收率简易办法征收增值税,则该项业务均填列在第5栏。

申报时,对应填写附表一,4列,通过12列实现差额扣除,同时填写附表三。

小规模怎么填写增值税差额的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模怎么填写增值税差额表、小规模怎么填写增值税差额的信息别忘了在本站进行查找喔。