今天给各位分享小规模纳税企业成本怎么算的知识,其中也会对小规模纳税人成本费用比例进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、小规模纳税人应该选择什么方法计算存货成本

- 2、请问小规模纳税人营业成本怎么核算的。

- 3、小规模纳税人企业如何核算材料成本?

- 4、小规模纳税人填企业所得税申报表的营业成本如何计算

- 5、小规模纳税人收入在七八十万,需要有多少的成本费

- 6、小规模纳税人如何算成本?

小规模纳税人应该选择什么方法计算存货成本

1、一般小规模纳税人企业成本核算方法通常选用品种法、分批法、分步法、分类法、ABC成本法等。这些方法的具体选用取决于企业的生产特点、管理要求和工艺流程等因素。

2、小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

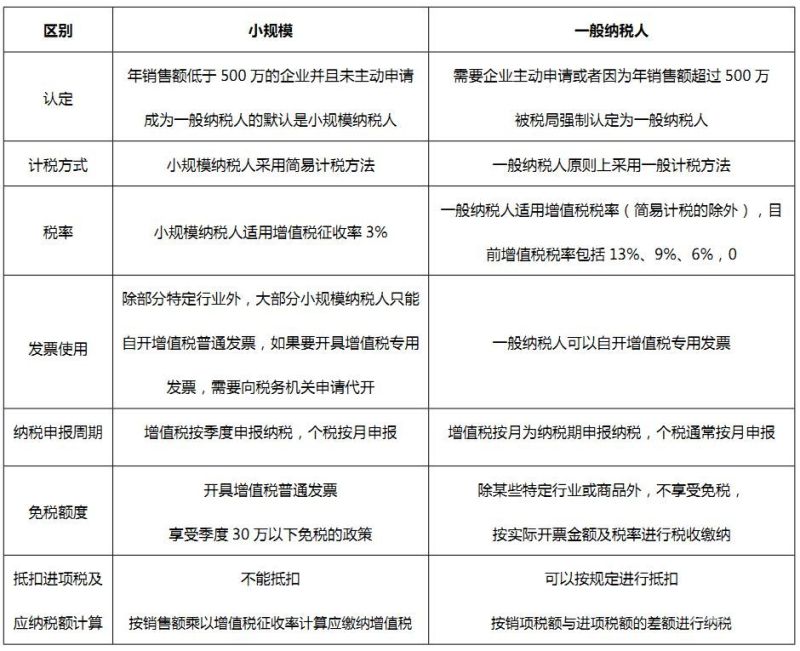

3、小规模纳税人可以按如下方法计算成本:品种法、分批法、分步法。小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

图片来源于网络,如有侵权,请联系删除

请问小规模纳税人营业成本怎么核算的。

小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

对于我国的小规模纳税人,其所应当适用的应纳税额应当按照销售额乘以征收率的方式进行计算。根据我国《增值税暂行条例》的相关规定,小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

小规模纳税人的营业成本,工业企业主要指制造成本,而商业企业指进货成本。工业企业的生产车间的工资属于生产成本的组成部分,也就是成本的组成部分,而商业企业的工资则不属于营业成本,而是属于期间费用。

法律主观:2016年全面营改增,增值税是营业税的一个改进,所以说如果我们要计算营业税的话,要按照增值税的一个计算方法计算,这样才是最合理的。

其他业务收入如果是增值税定义的范围则应缴纳增值税,否则不用缴纳。

小规模纳税人企业如何核算材料成本?

1、小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

2、小规模纳税人可以按如下方法计算成本:品种法、分批法、分步法。小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

3、(1)单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。(2)不断更新产品种类的时装等制造企业。(3)新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

4、一般小规模纳税人企业成本核算方法通常选用品种法、分批法、分步法、分类法、ABC成本法等。这些方法的具体选用取决于企业的生产特点、管理要求和工艺流程等因素。

5、对于我国的小规模纳税人,其所应当适用的应纳税额应当按照销售额乘以征收率的方式进行计算。根据我国《增值税暂行条例》的相关规定,小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

6、小规模纳税人购买原材料的入账成本:包括购买价款(扣除商业折扣)、相关税费(关税、消费税、资源税等)、不能抵扣的增值税、运输费、装卸费、保险费以及其他可归属于原材料采购成本的费用。

小规模纳税人填企业所得税申报表的营业成本如何计算

计算公式:营业成本=主营业务成本+其他业务成本;营业成本不包括期间费用以及营业外支出。期间费用以及营业外支出,在企业所得税申报表中的“管理费用”、“销售费用”、“财务费用”或“营业外支出”栏次反映。

主营业务成本+其他业务成本。营业收入=主营业务收入+其他业务收入,不包括营业外收入。营业成本=主营业务成本+其他业务成本,不包括营业外支出,期间费用。

企业所得税申报表中的营业成本包括主营业务成本和其他业务支出。主营业务成本主要是核算企业由于销售商品、提供劳务或让渡资产使用权等日常活动而产生的实际资本。

企业所得税的计算方法不分小规模纳税人和一般纳税人之分,增值税计算方法可分小规模纳税人和一般纳税。

小规模纳税人季报收入44,成本48840,利润-4840是这样算的,小规模纳税人收入不含税,成本是需要的含税的。小规模纳税人企业所得税季度申报表中营业收入和利润总额指的是本年累计金额的。

小规模纳税人收入在七八十万,需要有多少的成本费

小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

销售额为460万元,采用小规模纳税人计税方法,税率为3%。因此,应缴纳增值税为:460万元 × 3% = 18万元。

坐标:河北保定协成会计 做无票收入,但如果做无票收入就要按照3%(20前按1%)交增值税了,而且每月80万年收入大于500万了。就得认定一般纳税人,如果是保定公司,可以咨询我们做。

小规模纳税人如何算成本?

1、小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

2、对于我国的小规模纳税人,其所应当适用的应纳税额应当按照销售额乘以征收率的方式进行计算。根据我国《增值税暂行条例》的相关规定,小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

3、一般小规模纳税人企业成本核算方法通常选用品种法、分批法、分步法、分类法、ABC成本法等。这些方法的具体选用取决于企业的生产特点、管理要求和工艺流程等因素。

4、计算存货成本的方法,有先进先出法、加权平均法、个别计价法等,这与企业是不是小规模纳税人没关系。看企业的存货规模、管理方式而定。

5、小规模纳税人采购都没有发票怎么做成本,小规模纳税人采购都没有发票只好根据入库单、送货单之类的做会计分录,汇算清缴的时候不能企业所得税前扣除,纳税调增。

小规模纳税企业成本怎么算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模纳税人成本费用比例、小规模纳税企业成本怎么算的信息别忘了在本站进行查找喔。