本篇文章给大家谈谈一般纳税人税费会计分录怎么写,以及一般纳税人运输费会计分录怎么写对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、一般纳税人增值税会计分录?

- 2、一般纳税人缴纳税款会计分录

- 3、一般纳税人账务处理会计分录

- 4、一般纳税人增值税如何做会计分录?

- 5、一般纳税人交增值税的会计分录如何做

- 6、一般纳税人缴税会计分录怎么写

一般纳税人增值税会计分录?

小规模纳税人不可以抵减增值税进项税额,其税费都是计入成本或者费用当中,但是对于一般纳税人而言,可以抵减进项税额。

计提本月增值税会计分录怎么做?增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上而言,增值税是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的税费。

简易计税又称简易征收,对特殊的行业采取按照简易征收率征收增值税,一般纳税人,由于行业的特殊性,无法取得原材料或货物的增值税进项发票时使用。

图片来源于网络,如有侵权,请联系删除

一般纳税人缴纳税款会计分录

1、一般纳税人交增值税的会计分录具体如下:企业本月销售商品,开具增值税专用发票给购货方,其分录如下:借:应收账款/库存现金/银行存款,贷:主营业务收入,贷:应交税费—应交增值税(销项税额)。

2、增值税涉及的账务处理是会计工作中的常见问题,也是会计人员比较关心的话题。

3、(1)一般纳税人增值税账务处理①原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

4、小规模纳税人应交增值税不设置明细账。一般纳税人,外资企业与内资企业设置同样的明细账。

一般纳税人账务处理会计分录

一般纳税人交增值税的会计分录具体如下:企业本月销售商品,开具增值税专用发票给购货方,其分录如下:借:应收账款/库存现金/银行存款,贷:主营业务收入,贷:应交税费—应交增值税(销项税额)。

借:原材料 应交税费—增值税(进项税额)贷:应付帐款 如果收到供应商13%增值税普通发票(不可抵扣),会计分录:借:原材料 贷:应付帐款 一般纳税人的帐务处理需要根据具体的业务进行帐务处理,以上谨供参考。

交税会计分录做法如下:小规模纳税人账务处理:借:应交税费——应交增值税。贷:银行存款。

计提本月增值税会计分录怎么做?增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上而言,增值税是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的税费。

一般纳税人增值税如何做会计分录?

1、一般纳税人按照规定的税率计算纳税,可以凭货物发票纳税;小规模纳税人按照简单的方法计算,即按照总销售额和标准增值税税率纳税,向买方收取市场销售价格(不纳税),然后提交税务局。

2、缴纳税费是每一位纳税人都要做的,那么一般纳税人缴纳增值税的相关会计分录应该怎么做呢?如果你对这部分知识点不了解,那就和深空网一起来学习吧。

3、小规模纳税人不可以抵减增值税进项税额,其税费都是计入成本或者费用当中,但是对于一般纳税人而言,可以抵减进项税额。

4、计提本月增值税会计分录怎么做?增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上而言,增值税是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的税费。

一般纳税人交增值税的会计分录如何做

1、一般纳税人增值税分录怎么做增值税分录只要在月末时把当月所有进项、进项转出、销项税额全部转入应交税费/应交增值税/未交增值税科目里,这样就可以体现当月需要缴纳多少增值税了。

2、缴纳税费是每一位纳税人都要做的,那么一般纳税人缴纳增值税的相关会计分录应该怎么做呢?如果你对这部分知识点不了解,那就和深空网一起来学习吧。

3、小规模纳税人不可以抵减增值税进项税额,其税费都是计入成本或者费用当中,但是对于一般纳税人而言,可以抵减进项税额。

4、小规模:借:应交税费-应交增值税,贷:银行存款,一般纳税人:1.交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借:“应交税费-应交增值税(已交税金)”,贷:“银行存款”。

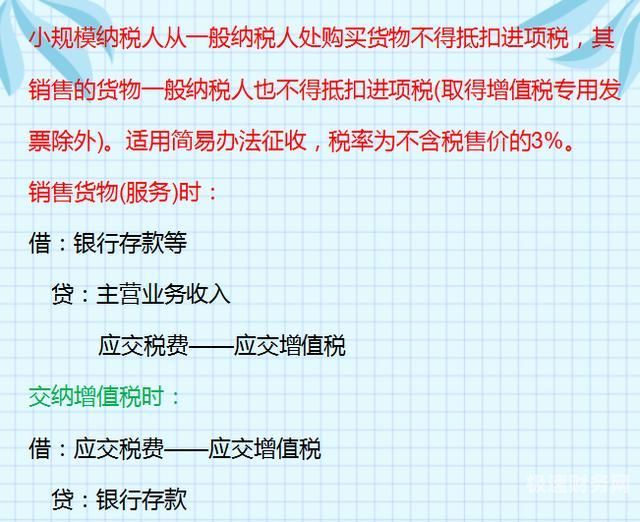

5、一般纳税人简易计税的会计分录 借:银行存款等科目 贷:主营业务收入 应交税费—应交增值税(简易计税)什么是简易计税?简易计税是因特殊行业,无法取得或抵扣增值税专用发票进项税额,所以采取简易计税的方法来征收增值税。

一般纳税人缴税会计分录怎么写

1、借:“应交税费-未交增值税”,贷:“应交税费-预交增值税”。房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费-预交增值税”科目结转至“应交税费-未交增值税”。减免增值税的账务处理。

2、小规模纳税人账务处理:借:应交税费——应交增值税。贷:银行存款。一般纳税人账务处理 (1)当月发生的应交未交增值税额:借:应交税费——应交增值税(转出未交增值税),贷:应交税费——未交增值税。

3、一般纳税人交增值税的会计分录具体如下:企业本月销售商品,开具增值税专用发票给购货方,其分录如下:借:应收账款/库存现金/银行存款,贷:主营业务收入,贷:应交税费—应交增值税(销项税额)。

4、一般纳税人增值税分录怎么做增值税分录只要在月末时把当月所有进项、进项转出、销项税额全部转入应交税费/应交增值税/未交增值税科目里,这样就可以体现当月需要缴纳多少增值税了。

5、可以凭货物发票纳税;小规模纳税人按照简单的方法计算,即按照总销售额和标准增值税税率纳税,向买方收取市场销售价格(不纳税),然后提交税务局。本文主要写了一般纳税人增值税会计分录的相关知识点,仅供参考。

关于一般纳税人税费会计分录怎么写和一般纳税人运输费会计分录怎么写的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。