本文小编和大家聊聊“小规模增值税发票如何记账”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

小规模纳税人开具增值税专用发票怎么做账

1、小规模纳税人开具增值税专用发票的账务处理是, 借:应收账款等科目, 贷:主营业务收入,应交税费—应交增值税。 结转成本, 借:主营业务成本, 贷:库存商品。

2、小规模纳税人月销售额未超过10万元的,当期因开具增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

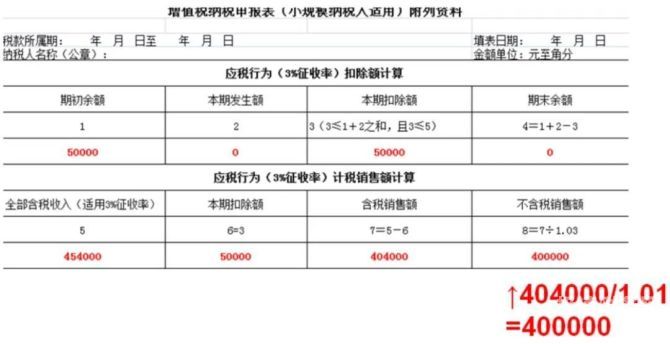

图片来源于网络,如有侵权,请联系删除

3、而对于小规模纳税人而言,商业企业及工业企业适用3%的税率。(免征除外)小规模纳税人和一般纳税人在增值税发票的使用上也是不同的。

4、扩大小规模纳税人自行开具增值税专用发票试点范围。

5、暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

小规模开具增值税专用发票如何记账?

1、小规模纳税人开具增值税专用发票的账务处理是, 借:应收账款等科目, 贷:主营业务收入,应交税费—应交增值税。 结转成本, 借:主营业务成本, 贷:库存商品。

2、小规模企业专用发票的,按正常取得收入入账,确认对应收入和税金,小规模企业专用发票,不管金额多少,是不免税的。

3、小规模纳税人月销售额未超过10万元的,当期因开具增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

小规模纳税人开增值税专用发票怎么做账

1、小规模纳税人开具增值税专用发票的账务处理是, 借:应收账款等科目, 贷:主营业务收入,应交税费—应交增值税。 结转成本, 借:主营业务成本, 贷:库存商品。

2、小规模纳税人月销售额未超过10万元的,当期因开具增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

3、在纳税申报时,则需要与普票分开分别在第三行分开填写。

小规模纳税人交纳增值税怎么做账

小规模纳税人交纳增值税做账流程如下:登录国家税务总局网站进行在线申报。小规模纳税人可以通过电脑、手机等设备登录国家税务总局网站,选择税务申报菜单,进入增值税申报系统,进行在线申报;按照规定填写申报表。

法律主观:小规模纳税人,不能用销项减去进项的方式计算缴纳税金。在计算税金时,用销售收入乘以核定的税率来计算应交增值税。

采购等业务员的账务处理 小规模纳税人购买物资、、无形资产或不动产,取得增值税专用发票上注明的增值税应计入相关成本费用或资产,不通过“应交税费——应交增值税”科目核算。

关于小规模增值税发票如何记账和小规模纳税人的发票怎么做账的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。