本文小编和大家聊聊“一般纳税人车票怎么抵扣”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

汽车客票可以抵扣进项税吗

1、汽车票,可抵扣进项税=票面金额÷(1+3%)×3%。火车票,可抵扣进项税额=票面金额÷(1+9%)×9%。飞机票,可进项税额=(票价+燃油附加费)÷(1+9%)×9%。

2、火车票抵扣税率是:铁路旅客运输进项税额=票面金额÷(1+9%)×9%.根据《关于深化增值税改革有关政策的公告》第六条、纳税人购进国内旅客运输,其进项税额允许从销项税额中抵扣。

3、法律分析:可以。按发票上注明的税额抵扣.如果取得增值税电子普通发票的,可以抵扣的税额为发票上注明的税额。

图片来源于网络,如有侵权,请联系删除

4、不能。纳税人提供国际旅客运输,适用增值税零税率或免税政策。相应地,购买国际旅客运输不能抵扣进项税额。是否只有注明旅客身份信息的客票,才能作为进项税抵扣凭证? 是的。

5、法律主观:车辆购置税可以抵扣吗不能。所说的汽车购置税,是一种财产税,而不是消费税或增值税,是无法作为进税来抵扣增值税的费用的。但是可以作为购车的价值,在以后的规定使用时间内通过折旧的方式计算当期的费用。

6、客运不能抵扣,因为客运流转环节在接受方终止,不产生新的增值额。

购进国内旅客运输可以抵扣进项税额吗?如何抵扣?

1、法律分析:火车票抵扣税率9%。根据财政部税务总局海关总署公告2019年第39号《关于深化增值税改革有关政策的公告》的相关政策规定:纳税人购进国内旅客运输,其进项税额允许从销项税额中抵扣。

2、纳税人购进国内旅客运输,其进项税额允许从销项税额中抵扣。

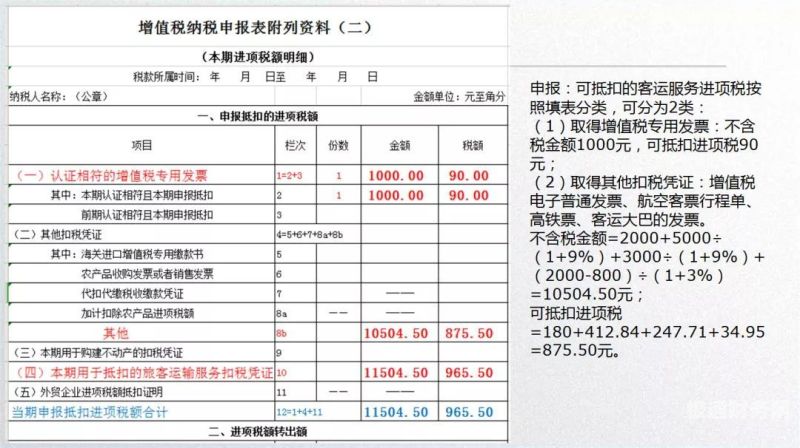

3、纳税人购进国内旅客运输,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8栏“其他”中。

火车票、飞机票、汽车怎么抵扣增值税?

1、法律分析:火车票抵扣税率9%。根据财政部税务总局海关总署公告2019年第39号《关于深化增值税改革有关政策的公告》的相关政策规定:纳税人购进国内旅客运输,其进项税额允许从销项税额中抵扣。

2、符合国家规定情况下的车票、飞机票可以进行进项税额的抵扣。根据《财政部、税务总局、海关总署关于深化增值税改革有关政策的公告》可知,纳税人购进国内旅客运输,其进项税额允许从销项税额中抵扣。

3、)抵扣需要勾选确认:一般纳税人取得符合规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台查询、勾选用于申报抵扣的通行费电子发票信息。

4、纳税人取得的注明旅客身份信息的火车票、飞机票、汽车票等电子客票,按规定可以作为增值税进项税抵扣凭证,具体是如何抵扣的?来一起了解吧。

5、交通费 交通费主要有飞机票、火车票、轮船、汽车票、通行费发票及公共交通费发票等。

员工出差取得的电子客票如何抵扣进项税?

1、取得增值税电子普通发票的,为发票上注明的税额。取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%。

2、员工出差取得电子客票行程单是可以抵扣进项税额的。根据国家税务总局的规定,纳税人购进国内旅客运输,其进项税额允许从销项税额中抵扣。

3、)飞机票:取得的注明旅客身份信息的航空运输电子客票行程单,需计算抵扣进项税额,可抵扣进项税额=(票价+燃油附加费)÷(1+9%)×9%,这里要注意民航发展基金不能计算在内。

关于一般纳税人车票怎么抵扣和一般纳税人车票怎么抵扣进项税额的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。