本篇文章给大家谈谈小规模税务成本如何计算的,以及小规模税务成本如何计算的呢对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

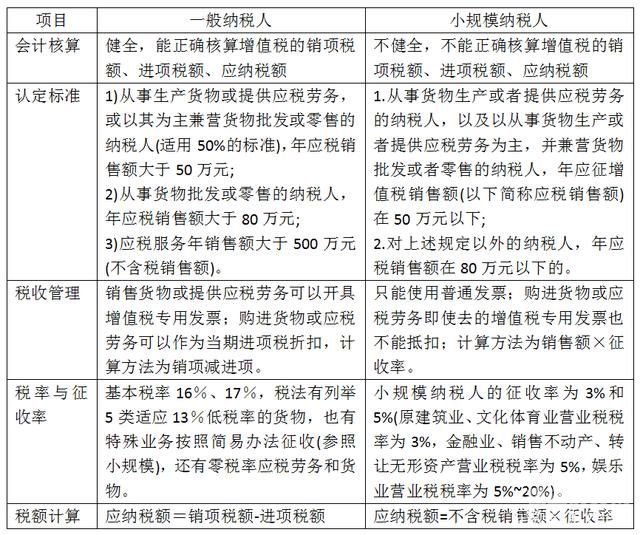

小规模纳税人税费怎么算

1、小规模纳税人税费计算公式:应纳税额=销售额*征收率。

2、应纳税额计算公式: 应纳税额=销售额×征收率。小规模纳税人的标准由国务院财政、税务主管部门规定。 《增值税暂行条例》第十二条规定:小规模纳税人增值税征收率为3%,国务院另有规定的除外。

3、计算公式为:应纳税额=销售额×征收率。小规模企业所得税的应纳税额的计算方式为:所得税的征收方式有两种:查账征收、核定征收;所得税是实行按月或季度预交,年终汇算清缴的管理办法。

图片来源于网络,如有侵权,请联系删除

4、应纳税额计算公式:应纳税额等于销售激链额乘以征收率。根据相关法律规定可知,一般情况下销售额的多少要取决于企业的盈利及会记的核算,而增值税的征收率一般为3%。

5、小规模纳税人税率为3%。(二)城建税(增值税+消费税)纳税额*适用税率,这里的适用税指纳税人所在地市区的税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1%。

请问小规模纳税人营业成本怎么核算的。

1、小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

2、对于我国的小规模纳税人,其所应当适用的应纳税额应当按照销售额乘以征收率的方式进行计算。根据我国《增值税暂行条例》的相关规定,小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

3、小规模纳税人的营业成本,工业企业主要指制造成本,而商业企业指进货成本。工业企业的生产车间的工资属于生产成本的组成部分,也就是成本的组成部分,而商业企业的工资则不属于营业成本,而是属于期间费用。

4、法律主观:2016年全面营改增,增值税是营业税的一个改进,所以说如果我们要计算营业税的话,要按照增值税的一个计算方法计算,这样才是最合理的。

5、其他业务收入如果是增值税定义的范围则应缴纳增值税,否则不用缴纳。

小规模纳税人的成本核算

正确:B。原材料计划成本=20×5995=119900元,原材料实际成本=10240140=121099元,甲材料发生的成本差异=实际成本-计划成本=121099-119900=1199元。

一般小规模纳税人企业成本核算方法通常选用品种法、分批法、分步法、分类法、ABC成本法等。这些方法的具体选用取决于企业的生产特点、管理要求和工艺流程等因素。

小规模纳税人可以按如下方法计算成本:品种法、分批法、分步法。小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

小规模纳税人如何算成本?

1、小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

2、对于我国的小规模纳税人,其所应当适用的应纳税额应当按照销售额乘以征收率的方式进行计算。根据我国《增值税暂行条例》的相关规定,小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

3、小规模纳税人的人工成本账务处理是,借:生产成本,制造费用等科目,贷:应付职工薪酬—工资。

4、计算存货成本的方法,有先进先出法、加权平均法、个别计价法等,这与企业是不是小规模纳税人没关系。看企业的存货规模、管理方式而定。

小规模纳税企业怎么核算成本

小规模纳税人最基本的成本计算方法有:品种法、分批法、分步法。成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。

商业企业成本核算的方法有:进价法、售价核算法、毛利率法等。

小规模纳税人可以按如下方法计算成本:品种法、分批法、分步法。小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

成本计算方法有6种,小企业需要根据实际业务来选择,具体分为:品种法是以产品品种为成本计算对象来归集生产费用,计算产品成本的方法。

对于我国的小规模纳税人,其所应当适用的应纳税额应当按照销售额乘以征收率的方式进行计算。根据我国《增值税暂行条例》的相关规定,小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

小规模税务成本如何计算的的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模税务成本如何计算的呢、小规模税务成本如何计算的的信息别忘了在本站进行查找喔。