今天我和大家分析一下“怎么勾选小规模纳税人”,期待对大家有一些帮助!

本文目录一览:

如何判断一般纳税人和小规模纳税人

小规模和一般纳税人的区别主要有,区别一:税率;区别二:发票使用;区别三:账务处理;区别四:应交税金计算方式。

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

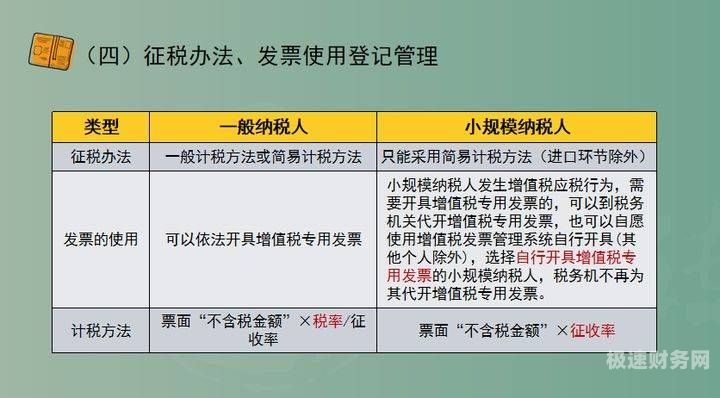

图片来源于网络,如有侵权,请联系删除

主要从事生产或提供应税劳务(特指加工、修理修配劳务)的:年销售额在100万元以上的,可以认定为一般纳税人,100万以下的为小规模纳税人。

如何判断小规模纳税人

1、进入电子税务局之后,点击申报缴纳; 申报人进入缴纳申报界面后,点击 增值税 适用于 小规模纳税人 后面的填写申报表; 规模纳税人增值税免税收入填写在: 第10行或者第11行。

2、小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

3、法律主观:小规模纳税人如果已经符合一般纳税人的标准,能认定为一般纳税人,可以依法向主管税务机关办理一般纳税人登记。

如何判断是否是小规模纳税人

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

(1)年应税销售额超过小规模纳税人标准的其他个人(自然人)按小规模纳税人纳税;非企业性单位和不经常发生应税行为的企业可自行选择是否按小规模纳税人纳税。

法律主观:应税行为的年应征增值税销售额超过财政部以及国家税务总局规定标准(年应税销售额标准为500万元)的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

怎么认定小规模和一般纳税人

对上述规定以外的纳税人,年应税销售额在80万元以下的。年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

第二条增值税纳税人(以下简称“纳税人”),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(以下简称“规定标准”)的,除本办法第四条规定外,应当向主管税务机关办理一般纳税人登记。

一般纳税人是按“抵扣制”的方法来计算税金的,也就是说,按销项减进项后的余额来交税。而小规模纳税人则是按照销售收入/(1+使用税率)得到的金额再乘于3%的税率来交税的。它们的认定条件不同。

(一)一般纳税人和小规模纳税人划分标准 必须登记 自2018年5月1日起,年应征增值税销售额超过500万元,除另有规定外,需登记为一般纳税人。

关于怎么勾选小规模纳税人和怎么勾选小规模纳税人资格证明的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。