本篇文章给大家谈谈小规模纳税人发票怎么汇总,以及小规模纳税人发票税额怎么记账对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

税盘怎么上报汇总清卡

1、报税期每个月对税控盘清卡的详细流程:一步,先将金税盘的数据线和电脑端口相连接,找到金税开票软件的快捷方式,点击打开。第二步,输入账号密码登录金税盘。第三步,登陆成功,联网状态下,系统自动上报汇总。

2、企业财务人员需登录税盘相关系统,上报汇总;上报汇总完成后,工作人员需登录申报平台申报财务报表;申报完成后,工作人员可再次登录税盘系统进行远程清卡操作。以上是抄税清卡的方法。

3、插入税盘,打开开票软件,输入密码和口令登录。点击“报税处理”下“上报汇总”完成抄税。点击“报税处理”下“远程清卡”完成清卡。

4、先把金税盘数据线接入电脑端口。在电脑上找到金税开票软件,点击打开。输入账号密码密码的,可以直接点击登录。登陆成功,系统自动上报汇总。然后系统进行自动清卡操作,显示完成清卡操作,就证明好了。

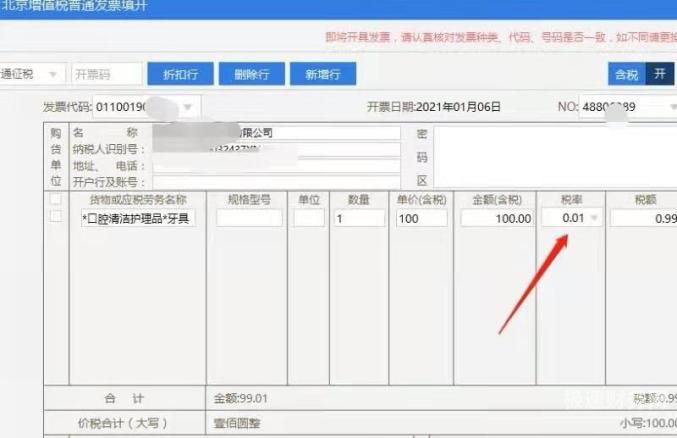

图片来源于网络,如有侵权,请联系删除

5、登陆成功,联网状态下,系统自动上报汇总,如下图所示。然后系统进行自动轻卡操作,显示完成清卡操作,就证明好了,如下图所示。

6、企业的财务工作人员需要登陆税盘的相关系统,上报汇总工作; 上报汇总完成之后,工作人员需要登陆申报平台对财务报表进行申报; 申报完毕以后,工作人员再次登陆税盘系统远程清卡操作即可。

小规模纳税人机打发票明细清单怎么打

在发票填开界面的最上方,有个清单按钮,点击后在清单中录入商品,然后打印发票,再去发票查询找到这张发票,点击上面的清单,打印对应的清单即可。根据最新的要求,清单必须从开票软件里面开具,不能使用自制的清单打印。

在开具发票销货清单时,纳税人应当根据自身情况进行选择。例如,小规模纳税人可以使用简易发票代替增值税专用发票,但需在发票上注明“简易发票”,并在销货清单中记录。

选择【发票管理】》》【发票填开】》》【增值税普通发票填开】左上角可以选择发票开具的方式。 右上角可以选择【含税/不含税】,当开具的商品大于八项时,可以选择【清单】进行开具。

小规模纳税人国税局开票信息是在税控收款机中打印,在报表打印中,有个日开票累计,选择开票期间,就可以打印本月的开票信息汇总表。在此还可以打印申报信息表。

小规模纳税人季度报税税盘怎么处理

1、点击报税处理-屏幕最上方“发票资料统计”选择“金税设备年度资料统计”在弹出的界面上发票种类默认显示为“增值税专普票”,已更换为电子发票的默认显示“增值税电子发票”。

2、小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。

3、北京小规模纳税人向国税报送的报表,现在改成每年的7月报送,只报送有关增值税的申报表(半年度的),和半年度的资产负债表、损益表,并装订成册,加盖公章。

小规模怎样做总账

1、法律主观:小规模公司的做账流程: 根据原始凭证或原始凭证汇总表填制记账凭证。 根据收付记账凭证登记现金日记账和银行存款日记账。 根据记账凭证登记明细分类账。 根据记账凭证汇总、编制科目汇总表。

2、小规模企业做账要按下面步骤操作:根据原始凭证登记记账凭证,月末或定期编制科目汇总表登记总账。每月发生一笔业务就根据记账凭证登记明细账。月末要折旧待摊费用的摊销等。

3、小规模收入做账需要不设置明细分类账,直接将逐笔业务登记总账。每一笔业务都要计入账中。如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。

4、根据科目汇总表登记总账。期末,根据总账和明细分类账编制资产负债表和利润表。小规模纳税人报税:有的小规模纳税人按月申报,有的小规模纳税人按季度申报。

诺诺发票怎么上报汇总

1、开票系统税盘怎么在网上抄税清卡操作方法很简单,总共分为3个步骤,以下是具体操作步骤: 进入开票系统官网,点击管理下拉选项的设备管理。页面跳转,点击汇总上传及远程清卡。页面弹出抄税清卡成功,点击确定即可。

2、登录税务机关网站:首先需要登录到税务机关的网站上,进入相应的页面进行操作。进入汇总上传页面:在网站上找到“发票汇总上传”或类似的选项,点击进入。

3、方法 1打开增值税发票开票软件。2 点击左侧菜单中的开票管理。3 点击汇总上传。4 在汇总上传页面点击上报汇总即可。5 点击确定。6 等待上传成功即可。

4、发票需要每个月汇总上传。开票系统每个月都需要把发票汇总上传,登录开票系统,点击发票管理,点击汇总上传即可。如果没有汇总上传,税控设备会锁,需要去办税厅解锁。

小规模纳税人开出的发票怎么做账

小规模纳税人企业收到增值税普通发票的会计分录。借:原材料(根据发票内容计入对应科目)。贷:银行存款。小规模纳税人开出增值税普通发票的会计分录。借:应收账款。贷:主营业务收入。

小规模纳税人开增值税专用发票,借:应收账款等,贷:主营业务收入,贷:应交税费—应交增值税。

审核通过后,可在下一期申报时进行税款抵扣操作。 处理账务:小规模纳税人在开具普通发票后,需要按照税法规定进行账务处理和备案,以确保账目清晰、准确。包括发票存档、业务台账、出入库记账、财务报表等。

小规模纳税人的做账流程:根据所取得的外来原始凭证以及自制原始凭证进行审核,审核无误后编制记账凭证。根据所编制的记账凭证登记各种明细分类账。

小规模纳税人发票怎么汇总的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模纳税人发票税额怎么记账、小规模纳税人发票怎么汇总的信息别忘了在本站进行查找喔。