今天给各位分享小规模只有差额纳税怎么写的知识,其中也会对小规模只有差额纳税怎么写说明进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、小规模劳务派遣差额征税怎么申报

- 2、小规模劳务派遣公司差额征税怎样填申报表?

- 3、小规模纳税人差额征税的会计处理

- 4、您好,请问小规模劳务派遣公司国税报表怎么填写?就是差额的怎么天

- 5、小规模纳税人实行差额征收怎么纳税申报

- 6、小规模纳税人差额征收如何操作

小规模劳务派遣差额征税怎么申报

选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

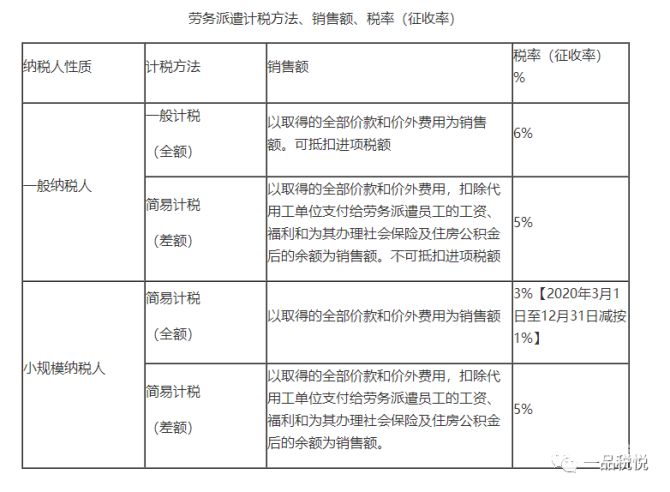

一般纳税人提供劳务派遣,可以全额按照一般计税方法依6%的税率计税,也可以差额按照简易计税方法依5%的征收率计税。

将差额扣除项目填入《增值税纳税申报表附列资料(三)》,利通劳务派遣公司选择适用5%征收率简易办法征收增值税,则该项业务均填列在第5栏。

图片来源于网络,如有侵权,请联系删除

申报时,对应填写附表一,4列,通过12列实现差额扣除,同时填写附表三。

小规模劳务派遣公司差额征税怎样填申报表?

选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

法律分析:选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,将支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

小规模纳税人差额征税的会计处理

1、差额征税的账务处理如下:小规模纳税人提供应税,试点期间按照营业税改征增值税有关规定允许从销售额中扣除其支付给非试点纳税人价款的,按规定扣减销售额而减少的应交增值税应直接冲减“应交税费-应交增值税”科目。

2、一般纳税人按照简易计税方法的差额征税会计处理。小规模纳税人差额征税会计处理。账务处理是指从审核原始凭证、编制记账凭证开始,通过记账、对账、结账等一系列会计处理,到编制出会计报表的过程。

3、小规模纳税人简易计税差额征税的会计处理 一般情况下,小规模纳税人通过“应交税费——应交增值税”科目核算增值税税款的计提缴纳等,不需要像一般纳税人有那么多二级科目。

您好,请问小规模劳务派遣公司国税报表怎么填写?就是差额的怎么天

小规模纳税人销售、出租不动产的征收率为5%。小规模纳税人提供劳务派遣等,可以选择差额征收,按照简易计税方法依5%的征收率计算缴纳增值税。

可以全额按照一般计税方法依6%的税率计税,也可以差额按照简易计税方法依5%的征收率计税。小规模纳税人提供劳务派遣,可以全额按照简易计税方法依3%的征收率计税,也可以差额按照简易计税方法依5%的征收率计税。

将差额扣除项目填入《增值税纳税申报表附列资料(三)》,利通劳务派遣公司选择适用5%征收率简易办法征收增值税,则该项业务均填列在第5栏。

小规模纳税人增值税减免税申报表填写方法。登录电子税务局,进入【我要办税】,选择【税费申报及缴纳】,选择应申报的报表。

一般纳税人按照简易计税方法的差额征税会计处理。小规模纳税人差额征税会计处理。账务处理是指从审核原始凭证、编制记账凭证开始,通过记账、对账、结账等一系列会计处理,到编制出会计报表的过程。

小规模纳税人劳务派遣按照差额开票:自开普通发票:发票界面填写“金额””填写含税总金额,点击界面“差额”—“扣除额”中填写“向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用”。

小规模纳税人实行差额征收怎么纳税申报

网上申报一般都是登陆当地税务系统。首先是国税,进入国税局网站首页,右侧有“办税厅登录”。进入办税厅,选择“国税纳税人登录”。输入纳税人识别号以及密码就可以登录进去,进行纳税申报了。

小规模纳税人差额征税未开差额发票不能差额申报。小规模纳税人的差额征税政策是指允许小规模纳税人以其取得的全部价款和价外费用,扣除规定项目金额后的余额作为销售额进行增值税的计缴。

公告明确适用增值税差额征税政策的,以差额后的余额为销售额,确定其是否可享受小规模纳税人免税政策。同时,明确了小规模纳税人《增值税纳税申报表》中免税销售额的填报。

小规模纳税人差额征收如何操作

选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

增值税差额征税计算公式如下:税额=(含税销售额-扣除额)×税率或征收率/(1+税率或征收率);金额=含税销售额-税额。

小规模纳税人提供劳务派遣,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

小规模纳税人简易计税差额征税的会计处理 一般情况下,小规模纳税人通过“应交税费——应交增值税”科目核算增值税税款的计提缴纳等,不需要像一般纳税人有那么多二级科目。

自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

差额征税是指以纳税人在中华人民共和国境内提供营业税应税劳务、转让无形资产或销售不动产时,以收取的全部价款和价外费用减去规定可扣除的支付款项后的余额为计税营业额。

关于小规模只有差额纳税怎么写和小规模只有差额纳税怎么写说明的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。