今天我和大家分析一下“一般纳税人零售如何做账”,期待对大家有一些帮助!

本文目录一览:

一般纳税人做账流程是怎样?

一般纳税人的做账流程根据原始凭证或原始凭证汇总表填制记账凭证。根据收付记账凭证登记现金日记账和银行存款日记账。根据记账凭证登记明细分类账。根据科目汇总表登记总账。

图片来源于网络,如有侵权,请联系删除

报税做账步骤:一般纳税人进行记账报税,首先需要做的是填制记账凭证,填制记账凭证需要参考原始凭证或者原始凭证汇总表。需要登记现金日记账和银行存款日记账,这些是根据根据收付记账凭证进行登记的。

根据原始凭证登记。一般纳税人每个月做账的一件事就是要根据原始凭证登记记账凭证。月末要注意折旧,待摊费用的摊销。由税务决定税金和附加税,比如城建税,教育附加税等。编制两个分录。

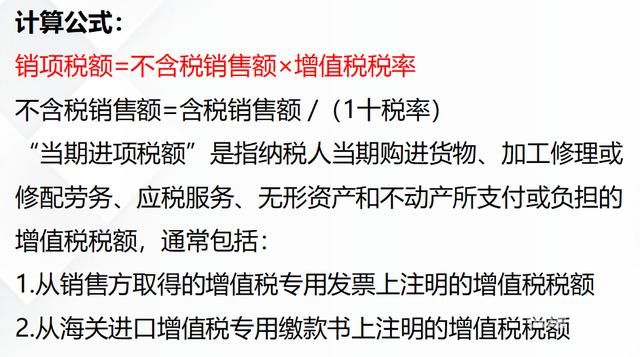

(均需纳税)(计算的时候,注意区分是否是含税价。)\x0d\x0a\x0d\x0a销项税额的确认时间:纳税义务的发生时间(税法1);原则上与销售收入的确认时间基本一致。

一般纳税人增值税如何做账

一般纳税人缴纳增值税时,可以通过“应交税费——应交增值税”等会计科目进行核算。

一般纳税人应当在“应交税费”科目下设置“应交_值税”、“未交_值税”、“预缴增值税”、“待抵扣进项税额”等明细科目进行核算。

进项税额账务处理,借:库存商品或原材料,应交税费—应交增值税(进项税额),贷:应付账款等科目。销项税额账务处理,借:应收账款,贷:主营业务收入,应交税费—应交增值税(销项税额)。

增值税做账务处理的方法:一般纳税人缴纳增值税的账务处理需要按照有关税务管理的规定进行。首先,根据营业所得的实际情况确定是否缴纳增值税,依据国家税法缴纳增值税。

一般纳税人企业的账务处理如何做?

一般纳税人的做账流程根据原始凭证或原始凭证汇总表填制记账凭证。根据收付记账凭证登记现金日记账和银行存款日记账。根据记账凭证登记明细分类账。根据科目汇总表登记总账。

一般纳税人缴纳增值税时,可以通过“应交税费——应交增值税”等会计科目进行核算。

一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

般纳税人月末账务处理方法如下:月份终了,将当月应交未交增值税额从“应交税费——应交增值税”科目转入“未交增值税”科目。借:应交税费—应交增值税(转出未交增值税),贷:应交税费—未交增值税。

一般纳税人每个月做账的一件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

商品批发零售企业一般纳税人的会计分录怎么做?

1、②一般纳税人应作分录:借:库存商品应交税金——增值税(进项税 贷:银行存款(或应付账款等科目)分录是指会计中的一项程序。它在工作程序里,为平时会计程序的第1个步骤。

2、一般纳税人:1.交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借:“应交税费-应交增值税(已交税金)”,贷:“银行存款”。2.交纳以前期间未交增值税的账务处理。

3、企业出售产品、确认收入时,会计分录为:借:应收账款(或银行存款等科目);贷:主营业务收入;应交税费——应交增值税(销项税额)。企业结转成本,会计分录为:借:主营业务成本;贷:库存商品。

一般纳税人食品企业全套账务处理流程或实务

一般纳税人的账务处理步骤主要包括以下几个环节: 取得原始凭证:这是账务处理的一步,包括发票、收据、入库单、出库单、银行回单、工资表等等。这些凭证必须真实、完整,准确反映经济业务的内容。

一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

月末作计提、摊销、结转相关成本、费用,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐。结账、对账。做到账证相符、账账相符、账实相符。

关于一般纳税人零售如何做账和一般纳税人零售收入怎么交税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。