今天小编给大家分享一下关于“小规模增值税有哪些科目”的内容,希望大家喜欢!

本文目录一览:

小规模纳税人应交税费明细科目

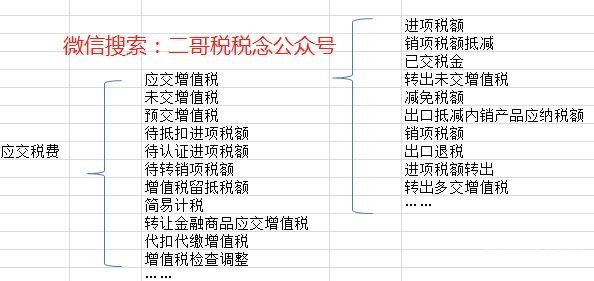

1、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

图片来源于网络,如有侵权,请联系删除

2、小规模纳税人在“应交税费”科目下设置3个明细科目进行增值税会计核算,分别为“应交增值税”“转让金融商品应交增值税”“代扣代缴增值税”科目。

3、本科目应按照应交的税费项目进行明细核算。应交增值税还应当分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏。

4、小规模纳税人只需在“应交税费”科目下设置“应交增值税”明细科目,不需要设置专栏。根据业务需要可以设置“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

5、应交增值税。根据查询法妞问答网得知,小规模的应交税金科目只设置一个二级明细科目,即“应交增值税”二级科目。

小规模计提增值税及其附加的会计分录

小规模纳税人销售货物时其增值税直接计入“应交税费—应交增值税”会计科目中列支,其计提增值税有关会计分录如下:小规模计提增值税的会计分录:借:应交税费—应交增值税,贷:应交税费—未交增值税。

法律主观:小规模纳税人,不能用销项减去进项的方式计算缴纳税金。在计算税金时,用销售收入乘以核定的税率来计算应交增值税。

小规模纳税人计提增值税会计分录:小规模计提增值税,做以下分录:借:应交税费——应交增值税、贷:应交税费——未交增值税。

小规模纳税人的增值税账务处理?

1、采购等业务员的账务处理 小规模纳税人购买物资、、无形资产或不动产,取得增值税专用发票上注明的增值税应计入相关成本费用或资产,不通过“应交税费——应交增值税”科目核算。

2、小规模纳税人交纳增值税做账流程如下:登录国家税务总局网站进行在线申报。小规模纳税人可以通过电脑、手机等设备登录国家税务总局网站,选择税务申报菜单,进入增值税申报系统,进行在线申报;按照规定填写申报表。

3、法律主观:小规模纳税人怎么做账小规模纳税人账务处理:根据业务发生情况做分录,根据分录登记账簿,然后编制财务报表。比如实现的收入,借:应收账款等科目,贷:主营业务收入,应交税费—应交增值税。

4、一般情况下,小规模纳税人只能开具普通发票,而不得开具增值税专用发票。但如果小规模纳税人向一般纳税人销售货物或应税劳务,购货方向销货方索要增值税专用发票时,可以向税务局申请税专用发票。

5、小规模纳税人核算增值税,一般通过“应交税金—应交增值税”会计科目,今天深空网给大家整理了小规模纳税人计提增值税账务处理的内容,来了解下吧。

6、小规模纳税人会享受到国家给与的不少优惠政策,比如免征增值税就是其中的一项优惠措施,如果你的企业是小规模纳税人且符合免征增值税的条件,账务处理要怎么做呢?本文将讲解有关内容,希望对大家有所帮助。

小规模纳税人需在“应交税费”科目下设置的明细科目是

所有需要计提的税种,都应该在应交税费下设置明细科目进行核算。

根据业务需要可以设置“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

小规模纳税人在“应交税费”科目下设置3个明细科目进行增值税会计核算,分别为“应交增值税”“转让金融商品应交增值税”“代扣代缴增值税”科目。

根据小企业会计准则,小规模纳税人只需要设:应交税费--应交增值税。

小规模增值税有哪些科目的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模纳税人增值税计入哪里、小规模增值税有哪些科目的信息别忘了在本站进行查找喔。