本文小编和大家聊聊“小规模纳税人如何进行季报”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

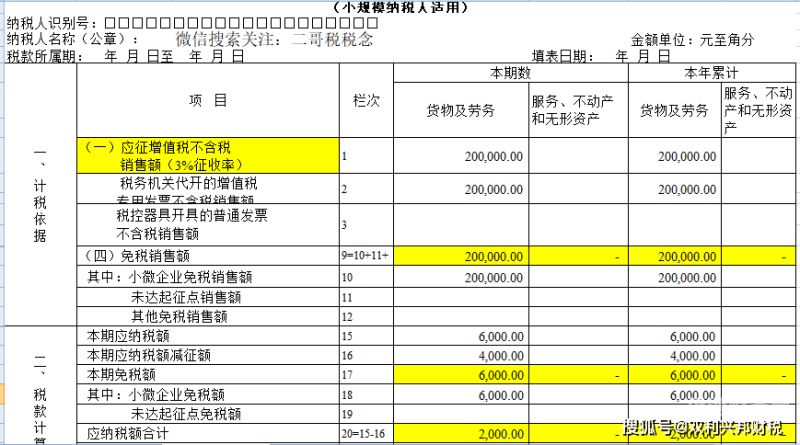

小规模纳税人季度申报流程

1、登录电子税务局,选择“我要办税”—“税费申报及缴纳”—“增值税及附加税费申报表(小规模纳税人适用)”,进入申报界面。填写申报表 在申报界面中,按照要求填写各项数据,包括应纳税额、抵扣税额等。由于季度销售额超过30万元,因此需要全额缴纳增值税,不得享受免征增值税的优惠政策。

图片来源于网络,如有侵权,请联系删除

2、登录国家税务总局电子税务局网站,选择进入北京市电子税务局; 选择电子营业执照登录方式,适用于新注册的公司; 在左侧菜单中选择“按期应申报”选项; 在申报项目中选择“增值税”,点击“填写申报表”; 在增值税小规模纳税人申报页面,直接点击“申报”完成操作。

3、小规模纳税人申报时需提供相关发票、凭证及资料,确保填报准确无误。申报期限一般为当季结束后的15日内,可以通过电子申报或线下申报渠道进行。电子申报需要前往税务局网站或手机APP上进行申报,能够有效地提高效率和方便性。线下申报则需要前往社保局窗口进行,属于传统的申报方式。

小规模纳税人季报什么

小规模纳税人按季度申报增值税,具体时间分别是每年的1月、4月、7月和10月。1月份申报上一年度的第四季度税款,4月份申报当年一季度税款,7月份申报第二季度税款,10月份申报第三季度税款。申报期限由税务机关核定,可能是1日、3日、5日、10日、15日、1个月或1个季度。

月报。小规模财务报表是月报还是季报,首先报税要分为国税和地税。具体如下:月报:小规模纳税人每个月需要进行地税申报,经常性的报表就是城建税、教育费费附加、印花税,若有其他具体税务对应业务,还需要缴纳相关税费,如土地增值税,城镇土地使用税等。

小规模纳税人季报的主要内容是财务报表和纳税申报表。详细解释如下:小规模纳税人是指年度销售额在规定标准以下的纳税人,通常需要进行季报。季报主要包括以下内容:财务报表 财务报表是小规模纳税人季报的重要组成部分。这通常包括资产负债表、利润表以及现金流量表。

小规模纳税人需要在季报月份申报的税种有企业所得税、增值税、消费税、城市维护建设税、教育费及地方教育附加、个人所得税、印花税等。小规模纳税人需要在季报月份申报的税种有企业所得税、增值税、消费税、城市维护建设税、教育费及地方教育附加、个人所得税、印花税等。

增值税小规模纳税人2个月销售额不超过6万元(含6万元)的,可按规定免征增值税。根据《国家税务总局关于调整增值税一般纳税人管理有关事项的公告》(国家税务总局公告2015年第18号)规定,纳税人年应税销售额超过规定标准的,在申报期结束后20个工作日内到主管税务机关办理一般纳税人登记。

小规模纳税人是季报,即使是零申报,也必须按照规定的申报时间进行申报。印花税也是由原来的按次申报,改为随申报期申报。税法一般规定:按月计算,次月15日前申报纳税。如主管税务机关作了简并征期的认定,也可以按季或其他期限申报纳税。一般要根据税务机关的“税种认定”资料来具体确定。

小规模季报是哪几个月报税

小规模季报是在1月、4月、7月、10月这四个月份。小规模企业需要在季报的月份,先申报增值税的报表,才能完成税盘的清卡操作。如果不是在季报的月份,小规模纳税人可以不用申报增值税报表,就可以完成税盘清卡的操作。

小规模报税一季度报一次。小规模的零申报是一季度申报一次,不是每个月都要做。小规模纳税人是季报,即使是零申报,也必须按照规定的申报时间进行申报。印花税也是由原来的按次申报,改为随申报期申报。税法一般规定:按月计算,次月15日前申报纳税。

小规模季度报税在1月、4月、7月和10月,每个季度的4月,一年4次。1月申报去年第四季度税,4月申报当年季度税、7月申报当年第二季度税、10月份申报当年第三季度税、第四季度就是来年1月份申报。

税法一般规定:按月计算,次月15日前申报纳税。如主管税务机关作了简并征期的认定,也可以按季或其他期限申报纳税。一般要根据税务机关的“税种认定”资料来具体确定。而且,小规模纳税人的纳税申报,看税务局的税种核定。个人所得税代扣代缴一般是每月申报。增值税及附加税费,企业所得税一般是季度申报。

通常是在一月、四月、七月、十月这四个月份。小规模企业需要在季度报表中当月申报增值税报表,以完成税盘清关操作。如果不是季度月份,小规模纳税人无需申报增值税报表即可完成税盘清卡操作。

纳税人以1个月或1个季度为一个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或15日为一个纳税期的,自期满之日起5日内预缴税款,并于次月1日起15日内申报纳税并结清上月应纳税款。

小规模纳税人季报流程

小规模纳税人的季报流程为:①先进行税控设备抄报税。②小规模纳税人登录系统进行申报,并准确填写申报,符合系统比对规则。③如果纳税人申报时经反复核对仍无法正常申报,则可以暂不扣缴税款,携有关证件到办税厅办理申报。

小规模纳税人报税流程:登录当地税务系统。进入国税局网站首页,右侧有“办税厅登录”。进入办税厅,选择“国税纳税人登录”。输入纳税人识别号及密码进行登录。登录成功后,进行纳税申报。注:纳税人识别号是税务登记证上长的那一串数字,纳税人的密码默认为8位纳税人编码。

(1)小规模纳税人申报时比须先抄报税后,方可正常申报,未进行税控设备抄报税的纳税人无法网上申报;(2)申报时应准确填写申报,符合系统比对规则后方可正常申报。对申报比对不通过的要按系统提示准确修改申报数据,符合系统比对后方可正常上传申报数据;(3)纳税人正常比对通过后,可正常清卡解锁。

小规模纳税人企业所得税季报怎么报

小规模纳税人企业所得税季报怎么填小规模纳税人企业所得税每个季度的次月1-15日期间申报,年度为次年的1-5月底期间申报。

小规模纳税人按季度申报的税种包括增值税和企业所得税。同时,随增值税申报的附加税(如城建税、教育费附加和地方教育费附加)也是按季度申报。企业代扣代缴的个人所得税则需每月缴纳。对于的增值税专用发票,需要立即缴纳增值税和相关附加税,且这些税种的申报不遵循季度申报的周期。

小规模企业所得税季报怎么填 小规模纳税人企业所得税A类报,每行具体填写如下: 首先填写“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

小规模纳税人企业所得税A类报,每行具体填写如下:首先填写“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

小规模纳税人季报怎么进行申报?

1、小规模季度申报的详细解释如下:增值税申报 对于小规模纳税人,增值税是按季进行申报的。由于小规模纳税人的增值税计算方法相对简单,因此在季报时,需要按照实际销售额和应税收入情况,填写相应的增值税申报表。

2、小规模的增值税可以选择季报。小规模纳税人按季度申报增值税,具体时间分别是每年的1月、4月、7月和10月。1月份申报上一年度的第四季度税款,4月份申报当年一季度税款,7月份申报第二季度税款,10月份申报第三季度税款。

3、点击企业所得税申报,部分为必填项,填写相关信息,直接点击保存申报。申报状态显示“已申报”,扣款状态显示“零申报”或“已扣款”即可完成申报。如果申报错误,可点击申报更正按钮,选择相应税种进行更正。

小规模纳税人如何进行季报的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小规模季报税怎么报、小规模纳税人如何进行季报的信息别忘了在本站进行查找喔。