本篇文章给大家谈谈为什么并表方一般要增资,以及合并报表为什么要账面调公允对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

为什么大股东要以个人名义增资子公司

如果以个人的名义注册很多公司,这样就需要个人股东直接面对这些公司,这显然不科学合理。有利于企业快速发展壮大。成立公司,然后以公司的名义对外进行股权、收购、兼并,有利企业快速发展壮大,提升竞争力和盈利能力。

这样做的主要原因是为了实现股权管理、税务规划或风险分散等多个目的。控股公司可以成为战略管理和决策的实体,对非控股子公司的分配和控制权具有重要影响。同时,还可以在税务上进行优化,通过公司间的转移定价来降低税负。

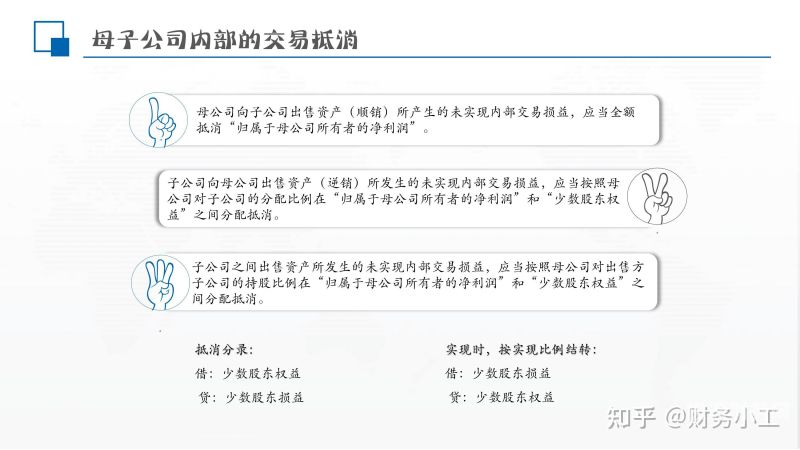

图片来源于网络,如有侵权,请联系删除

因为个人入股。在中国国有企业还包括由地方政大大参与控制的企业政大大的意志和利益决定了国有企业的行为。

第二,由于成立全资子公司需要占用公司的大量资源,所以公司面临的风险可能会很高。风险来源之一是目标市场上或社会方面的不确定性或者说不稳定性。这类风险严重时可能会使公司的物质财产和个人安危都受到威胁。

以某某公司形式入股,新公司股东就一个某某公司,请问这个新公司和独立子公司有区别吗? 子公司是一个学理上的划分,新成立的公司具有独立法人资格,与原公司(即股东)是公司的关系。

有哪些控股但不并表的情形?

(iii)该母公司没有以在公开市场上发行股票或任何类别的工具为目的,而向证券委员会或其他监管机构递交或正在递交财务报表。

其他可能对金控公司经营管理产生不利影响的情形。这三方面公司治理要求需重点关注良好的公司治理是金融控股集团及其所控股机构稳健经营的前提。《办法》也对公司治理设置单独章节进行规范。

直接拥有其过半数以上权益性资本的被企业;间接拥有其过半数以上权益性资本的被企业;直接和间接方式拥有其过半数以上权益性资本的被企业。A公司只有35%股份,没有半数以上,所以不能合并报表。

甲公司对丁公司只是产生重大影响,这种情况下甲公司不需要编制合并报表。也可以说,是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础。

会计合并报表年初和去年年末不同是为什么

1、你好,不正常,应该是系统性错误有,每个科目对一下看那个科目的期初期末不一致导致的,需要在器上修改期初数,我公司今年也遇到这种情况,8月已修改正确了,希望可以帮到你。

2、种情况是两期由不同的会计师事务所审计,两家观点不一致;第二种情况是由同一家事务所审计,但今年年初、审计期后,发现了新的需要进行追溯调整的事项,因此企业进行了调整。

3、肯定是一致,如果出现不一致的,可能是当年对以前年度的错账进行了调整,但上年的账没有变更。

4、有系统性错误,每个科目对一下看那个科目的期初期末不一致导致的,需要在器上修改期初数。

5、如果只是重分类调整的话,企业可以不调整账簿,这种是调表不调账的调整。但是你2013年的报表年初数要和2012年期末数保持一致。如果调整的结果是,公司财务账簿上的余额与财务报表的数据会产生差异,不过这个是正常的。

6、是的,审定报表的期初数应与上一年审定报表的期末数一样。这是因为审定报表是基于连续性和一致性原则制定的,所以期初数必须与上一年的期末数相同,以保持会计信息的连续性和一致性。

银行为什么要并表管理,商业银行并表管理

1、并表是并表监管的意思。并表监管是指监管当局以整个银行集团为对象,对银行集团的总体经营和所有风险进行监督。

2、并表指的是并表监管。并表监管是指监管当局以整个银行集团为对象,对银行集团的总体经营和所有风险进行监督。

3、由于存款利率受人民银行管制,商业银行没有自主定价权,缺少主动负债工具,只能被动接受客户存款。资产负债管理本来是要对资产和负债进行双重管理,使资金的安全性。

4、商业银行经营管理所遵循的基本原则是盈利性、流动性和安全性,简称三性原则。

关于为什么并表方一般要增资和合并报表为什么要账面调公允的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。