今天我和大家分析一下“土地增资要交哪些税”,期待对大家有一些帮助!

本文目录一览:

- 1、公司设立或增资中以不动产资产出资所涉及的税收有哪些

- 2、我公司收到土地使用权无形资产增资,请问涉及税务处理有那些,要交那些税...

- 3、关于房地产作价增资相关税务的问题

- 4、企业为了增资将土地评估增值交房产税吗

公司设立或增资中以不动产资产出资所涉及的税收有哪些

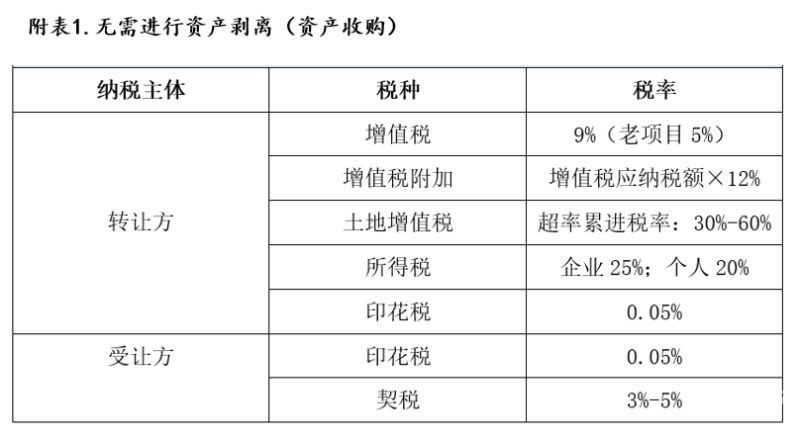

1、企业销售不动产应缴纳哪些税 需要增值税、土地增值税、印花税以及各种附加税。2016年转让企业房产需缴纳的税费有增值税(5月1日后)、城建税、教育费附加、地方教育费、印花税、土地增值税、企业所得税。

2、该股权转让所得,将涉及到企业所得税、营业税、契税、印花税等相关问题:企业所得税(1)企业在一般的股权(包括转让股票或股份)买卖中,应按《国家税务总局关于企业股权业务若干所得税问题的通知》有关规定。

3、城建税 企业所得税 房产税 城镇土地使用税 车船使用税 印花税 教育费附加 等等。

我公司收到土地使用权无形资产增资,请问涉及税务处理有那些,要交那些税...

1、企业出售无形资产的,如果无形资产是专利技术或非专利技术的,免征增值税;如果无形资产是土地使用权的,按11%的税率计缴增值税;其他无形资产处置均按6%的税率计缴增值税。

图片来源于网络,如有侵权,请联系删除

2、企业发生无形资产对应消费税,应当计入“税金及附加”科目,并通过“应交税费——应交消费税”科目进行核算。“税金及附加”科目反映企业经营的主要业务应负担的消费税、资源税、教育费附加、城市维护建设税等等。

3、无形资产买卖需要缴纳增值税、城市建设维护税、教育费附加、地方教育费附加、土地增值税(土地)、契税(土地)、印花税、转让有所得的话还有企业所得税。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

4、营业税 《财政部、国家税务总局关于股权转让有关营业税问题的通知》(财税[2002]号)规定,以无形资产、不动产入股,参与接受方利润分配,共同承担风险的行为,不征收营业税。

5、” 母公司A向其 子公司 B无偿划转土地使用权属于增值税的纳税范围,需要视同销售需要缴纳增值税。

关于房地产作价增资相关税务的问题

应当缴纳的税如下:营业税和土地增值税。以不动产、土地使用权入股,收取固定利润的属于将场地、房屋等转让应按租赁业项目征收营业税。企业所得税和印花税。

一般来说,者主要涉及四种税种:增值税、土地增值税、企业所得税和印花税。01 一是增值税。在以增值税代替营业税之前,根据有关税法,对房地产、分享企业经营风险和利润的,不征收营业税。

至于评估的费用那是要付的了。被方需交承受房地产的契税,按协议价的3%。产权转移书据按协议价的万分之五交印花税,办理产权证按件5元贴印花税。接受后,资本金增加的,按增资金额的万分之五交印花税。

财税【2018】57号《财政部、国家税务总局关于继续实施企业改制重组有关土地增值税政策的通知》的规定,一般情况下,单位、个人在改制重组时以房地产作价入股,对其将房地产转移、变更到被的企业,暂不征土地增值税。

营业税:根据财税[2002] 号《财政部国家税务总局关于股权 转让有关营业税问题的通知》的规定,以无形资产、不动产 入股,参与接受方牙!」润分配,共同承担风险的行为,不 征收营业税。

对、联营企业将上述房地产再转让的,应征收土地增值税。

企业为了增资将土地评估增值交房产税吗

不需要,评估增值不需要缴纳房产税。缴纳房产税方法:到税务局去交房产税,需要带房产证以及身份证。房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

房产评估增值要缴纳房产税。但对企业所得税来说房产评估增值必须是实现时,即房产转让时才征税。

在这种情况下,应按评估后的价值作为房产原值计征房产税。

房产评估增值后是否要交房产税,取决于具体情况。如果满足相关条件,可以享受免征或减征的政策。根据《中华人民共和国房产税法》,房产评估增值后要不要交房产税,需要考虑多个因素。

如果是房屋评估增值,还要多缴纳房产税。资产评估增值转增个人股本,需要缴纳个人所得税。资产减值会可以少预缴企业所得税,对其他税收无影响。

关于土地增资要交哪些税和土地增值需要交什么税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。