今天给各位分享虚增资产是怎么占用的知识,其中也会对虚增资产怎么虚增利润进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

虚增固定资产又虚增库存达什么目的?

例如虚增应收账款、预付账款、存货、货币资金以及固定资产,这些项目都是虚增资产所使用的科目,相对应的虚增资产就意味着虚增负债或所有者权益。

虚增当期利润。虚增固定资产,根本的原因在于虚增当期利润。譬如把某些费用化的支出计入固定资产或在建工程,人为减少当期成本,虚增利润。然后通过在折旧期间,把本属于当期的费用,分散入后续期间,从而人为调节利润。

虚库存就是销售商品数量的总数进货商品数量的总数+退货商品数量的总数,企业进货增加了库存涉及相关科目。从这点看并不存在什么问题。

固定资产是企业正常生产经营所必不可少的,是企业生产能力和生产实力的反映,企业常通过固定资产信息的操纵或粉饰来达到其目的。固定资产信息反映的作假直接影响着会计信息使用人对企业预测和决策的判断。

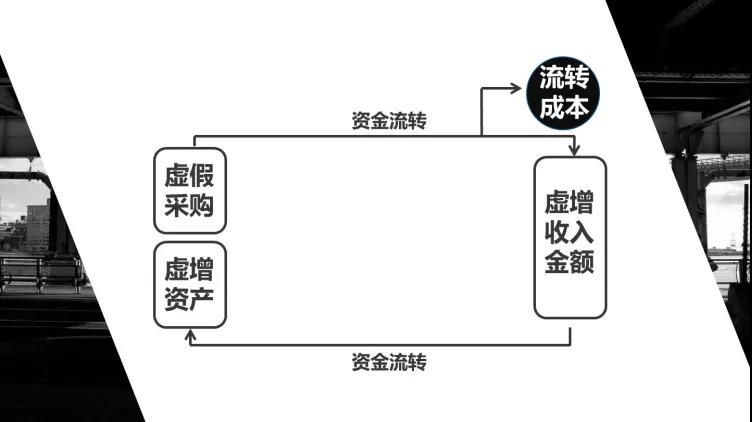

图片来源于网络,如有侵权,请联系删除

所谓虚增资产,就是在没有那么多的资产的情况下虚增资产项目,例如虚增应收账款、预付账款、存货、货币资金以及固定资产,这些项目都是虚增资产所使用的科目,相对应的虚增资产就意味着虚增负债或所有者权益。

为了减少税收。虚增采购是指企业为了增加成本、减少税收等目的,在采购过程中故意夸大采购金额或数量,从而虚增库存和成本。这种行为会导致会计记录不真实,影响企业财务报表的准确性。

虚增资产法律后果

法律主观:犯法。虚增收入后果严重或者有其他严重情节的,处 三年以下有期徒 ,虚增销售收入对于上市公司来说,会给者传递公司业绩向好的虚假信息,抬高公司股价,给公司带来收益。

处三年以下有期徒或者拘役,并处或者单处虚报注册资本金额百分之一以上百分之五以下罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒或者拘役。

经营决策失误:虚增资产总额使企业管理层在制定经营策略和决策时依赖于错误的财务,导致偏离实际情况,进而影响企业的长期发展和盈利能力。

法律主观:依据我国相关法律的规定,当事人假借 民间借贷 的名义,通过虚增借贷金额、恶意制造违约等方式形成虚假 债权债务 ,并且通过、威胁以及其他手段非法占有被害人财物的,构成犯罪。

会计造假形式目前,企业会计报表造假主要有两种类型:一是虚增资产,虚增利润;二是虚增负债,隐瞒利润。

虚增资产和虚增收入有关联吗?存在什么关联?

1、所有者权益与资产和负债的对应关系,虚增收入必然导致所有者权益增加,这样,资产必然要增加或或负债必然要减少。恒等式才能平衡。至于那些招数,你自己想吧,这里就不便说了。

2、虚增当期利润。虚增固定资产,根本的原因在于虚增当期利润。譬如把某些费用化的支出计入固定资产或在建工程,人为减少当期成本,虚增利润。然后通过在折旧期间,把本属于当期的费用,分散入后续期间,从而人为调节利润。

3、虚增营业收入属于财务造假行为。虚增收入 比如:以自我交易的方式实现收入、利润的虚假增长;或者与客户或供应商以私下利益交换等方法进行恶意串通以实现收入、盈利的虚假增长。

4、其次,虚增收入有一些显著的特征。首先,虚增收入通常表现为企业在财务报表中的虚假记录和披露。其次,虚增收入主要发生在高成长和高风险的行业以及企业。最后,虚增收入主要存在于公司领导或其他关键人员的不当行为之中。

虚增的资产该怎么处理?

方法有:1。实际控制人直接将钱给客户,客户再通过购买产品将钱回流上市公司,虚增收入;上市公司直接通过虚增资产的方式将钱洗出来给客户,客户再将这些钱回流上市公司。

过高的(高出市场的平均水平)购入,或者估价,公司拥有或者控制的资产,然后入账。日后可以加大折旧额度,在税前扣除,从而达到避税的目的。

针对这种情况,企业应当采取以下措施进行处理:首先,企业需要对虚报固定资产的原因进行深入的分析和调查,以便找到导致虚报的具体原因,同时严肃处理有关人员。

会计造假形式目前,企业会计报表造假主要有两种类型:一是虚增资产,虚增利润;二是虚增负债,隐瞒利润。

具体影响如下:财务报表准确性受损:虚增资产总额会导致财务报表失真,不符合真实情况。这误导者、供应商和其他利益相关方对企业的财务状况作出错误的判断。

虚增收入后果严重或者有其他严重情节的,处三年以下有期徒,虚增销售收入对于上市公司来说,会给者传递公司业绩向好的虚假信息,抬高公司股价,给公司带来收益。

虚增资产有哪些

1、虚增长期资产 比如:利用在建工程,以建造成本的名义将资金转入实际控制人或者其他人的口袋里;或者利用长期股权,以的名义将资金转入实际控制人或者其他人的口袋里。

2、所谓虚增资产,就是在没有那么多的资产的情况下虚增资产项目,例如虚增应收账款、预付账款、存货、货币资金以及固定资产,这些项目都是虚增资产所使用的科目,相对应的虚增资产就意味着虚增负债或所有者权益。

3、(一)虚构经济业务,虚增资产,虚减负债,人为抬高关联企业资产规模和资金实力。例如:有些上市公司的母公司以大大高于公允价值的价格将商标权、专利、技术及其他资产出售给上市公司,或抵偿对上市公司的债务。

关于虚增资产是怎么占用和虚增资产怎么虚增利润的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。